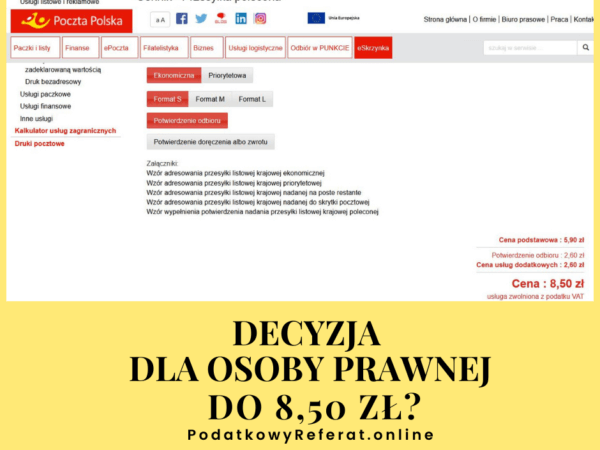

Decyzja dla osoby prawnej do 8,50zł?

Otrzymałam pytanie dotyczące osoby prawnej, która nie wywiązała się z obowiązku złożenia deklaracji na podatek leśny przy wysokości zobowiązania podatkowego w kwocie 6 zł. Czy wówczas nie prowadzi się postępowania podatkowego celem

Czytaj więcej

Najnowsze komentarze