Miesiąc: grudzień 2020

Co ze zmianą w podatku od nieruchomości?

Tegoroczne wpisy zakończy temat, o którym głośno od kilku miesięcy, czyli planowane zmiany w zakresie podatku od nieruchomości dotyczące ograniczenia zwolnienia dla infrastruktury kolejowej. W odpowiedzi na kolejną interpelację poselską Ministerstwo Finansów,

Czytaj więcej

Kilka informacji o doręczeniach elektronicznych.

Czy tradycyjny list polecony za potwierdzeniem odbioru z decyzją w sprawie podatku lub opłaty zostanie zastąpiony przez doręczenie elektroniczne ? Tak, takie zmiany wprowadza opublikowana w Dz. U. poz. 2320 ustawa z 18

Czytaj więcej

Wierzyciel doręcza upomnienie jednokrotnie.

Czy mogę jeszcze raz przesłać i doręczyć zobowiązanemu upomnienie zanim wystawię tytuł wykonawczy ? Już jedno zostało zobowiązanemu doręczone, ale nie zareagował (nie zapłacił). Takie oto pytanie może nurtować niejedną

Czytaj więcej

Zaokrąglenie kwoty podatku.

Przed nowym rokiem podatkowym 2021 warto przywołać kilka informacji dotyczących zasad zaokrąglania kwot podatków. To zarówno reguły zaokrąglania, jak i wyjątki od tych reguł. Na profilowym zdjęciu przykład zasady zaokrąglania

Czytaj więcej

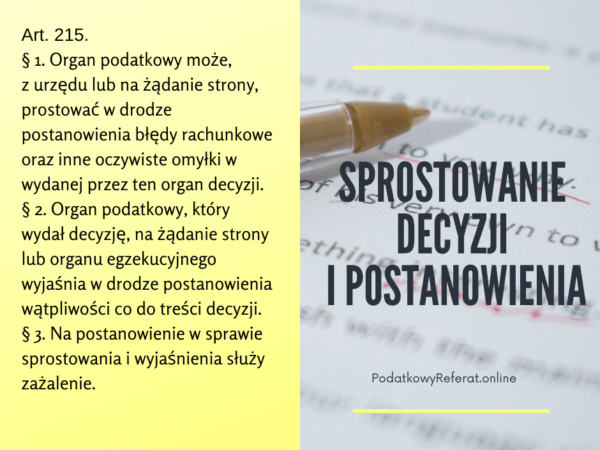

Sprostowanie decyzji i postanowień.

Jak postąpić w sytuacji gdy decyzja lub postanowienie zostało doręczone podatnikowi, a okazuje się ze zostało sporządzone z błędami? Czy można zrobić korektę bez wszczynania postępowania? Na tak postawione pytania odpowiada art. 215 ustawy

Czytaj więcej

Tarcza 6.0 – podatki i opłaty lokalne.

W dniu 9 grudnia 2020 r. została uchwalona ustawa o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych

Czytaj więcej

Identyfikator podatkowy (NIP i PESEL) w podatkach i opłatach lokalnych.

Podatnik jest zobowiązany do posługiwania się identyfikatorem podatkowym. Dotyczy to również podatnika podatków i opłat lokalnych. Podatnik podaje swój identyfikator podatkowy w deklaracjach, informacjach oraz pismach kierowanych do organu podatkowego. Organ

Czytaj więcej

Skutki złożenia deklaracji z ucpg po terminie.

Obowiązkiem właściciela nieruchomości, na której zamieszkują mieszkańcy jest złożenie deklaracji o wysokości opłaty za gospodarowanie odpadami komunalnymi. Właściciela nieruchomości obowiązuje kilka terminów uzależnionych od stanu faktycznego, zapisanych w art. 6m ustawy

Czytaj więcej

Jak opodatkować działalność mieszaną (leczniczo-rehabilitacyjno-wypoczynkowo-turystyczną)?

Przepis art. 5 ust. 1 pkt 2 lit. d) ustawy o podatkach i opłatach lokalnych przyznaje preferencje w opodatkowaniu podatkiem od nieruchomości dla budynków lub ich części, jeżeli związane

Czytaj więcej

Łamigłówki z przedawnieniem opłaty śmieciowej.

Blisko miesiąc temu ukazał się wpis poruszający temat przedawnienia pt. „Przedawnienie – kilka reguł” (tu można do niego powrócić: https://podatkowyreferat.online/2020/11/13/przedawnienie-kilka-regul/). W artykule tym zostały wskazane podstawowe przepisy ustawy Ordynacja

Czytaj więcej

Odpowiedzialność małżonka podatnika za podatki.

Podatnik odpowiada za podatki całym swoim majątkiem, bez żadnych ograniczeń kwotowych. Odpowiedzialność podatnika za charakter osobisty nieograniczony. A jak wygląda odpowiedzialność małżonka podatnika – nie za swoje podatki, lecz za podatki swojego współmałżonka?

Czytaj więcej

Najnowsze komentarze