Pomoc publiczna z OP – Covid-19 zatwierdzona.

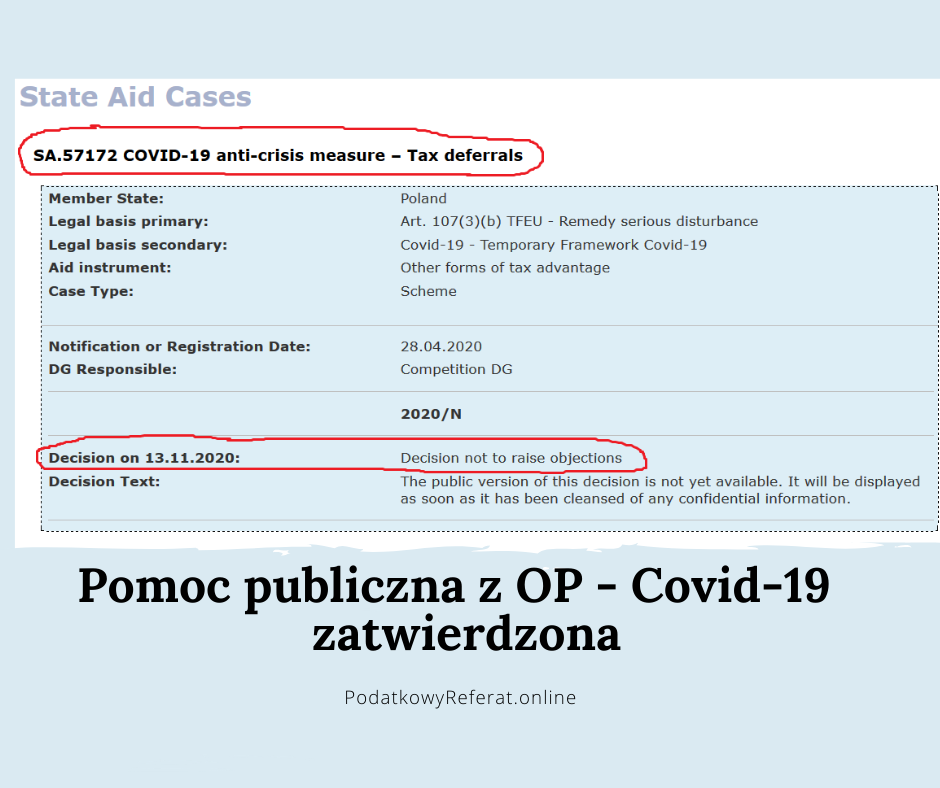

Od 28 kwietnia 202o r. do 13 listopada 2020 r. trwał proces notyfikacji przed Komisją Europejską programu pomocowego SA.57172 (2020/N) – Polskie środki antykryzysowe – COVID-19 – program dotyczący ulg w spłacie zobowiązań podatkowych udzielanych na podstawie Ordynacji podatkowej.

Komisja Europejska w dniu 13 listopada 2020 r. podjęła decyzję – nie wniosła zastrzeżeń – w sprawie programu pomocowego SA.57172(2020/N) – Polskie środki antykryzysowe – COVID-19 – program dotyczący ulg w spłacie zobowiązań podatkowych udzielanych na podstawie Ordynacji podatkowej.

W art. 15zzzh ust. 1 pkt 2 ustawy 2marca 2020r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciw-działaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz. U. poz. 374, z późn. zm.) przewidziano, że wsparcie udzielone na podstawie przepisów Ordynacja podatkowa w związku z COVID-19 (od 9 października 2020 r. – na podstawie art. 67a § 1 pkt 1 i 2 ustawy Ordynacja podatkowa w związku z COVID-19 – w przypadku podatku, którego termin płatności upływa po dniu 31 grudnia 2019 r., lub zaległości podatkowej powstałej po tym dniu*) – zgodne z warunkami zawartymi w Komunikacie Komisji –Tymczasowe ramy środków pomocy państwa w celu wsparcia gospodarki w kontekście trwającej epidemii COVID-19 (2020/C 91 I/01) (Dz. Urz. UE C 91I z 20.03.2020, str. 1) stanowi pomoc publiczną mającą na celu zaradzenie poważnym zaburzeniom w gospodarce.

* Zmiana została wprowadzona ustawą z dnia 7 października 2020 r. o zmianie niektórych ustaw w celu przeciwdziałania społeczno-gospodarczym skutkom COVID-19 (Dz. U. poz. 1747) i obowiązuje od 9 października 2020r. Zgodnie z obowiązującym również od 9 października 2020 r. – art. 15zzzh ust. 3 ustawy wsparcie może być udzielone podatnikowi prowadzącemu działalność gospodarczą, u którego nastąpił spadek obrotów gospodarczych z powodu COVID-19 o co najmniej 25% w dowolnym miesiącu przypadającym po dniu 31 stycznia 2020 r. w porównaniu do miesiąca poprzedniego lub analogicznego miesiąca roku poprzedniego.

Wsparcie stanowi pomoc publiczną mającą na celu zaradzenie poważnym zaburzeniom w gospodarce i została zaklasyfikowana jako pomoc udzielana w celu zapobieżenia lub likwidacji poważnych zakłóceń w gospodarce o charakterze ponadsektorowym z art. 67b §1 pkt 3 lit. b) ustawy Ordynacja podatkowa.

Program pomocy przewiduje limit 800 tysięcy euro na przyznawanie ulg w spłacie zobowiązań podatkowych jako pomocy publicznej mającej na celu zaradzenie poważnym zaburzeniom w gospodarce.

Uzupełnienie nr 1: (źródło: www.pubaffairsbruxelles.eu)

Komisja Europejska zatwierdziła polski program wsparcia firm dotkniętych epidemią koronawirusa o wartości około 264 mln euro (1200 mln zł). Program został zatwierdzony na podstawie tymczasowych ram prawnych dotyczących pomocy państwa. Wsparcie publiczne przybierze formę odroczeń podatkowych oraz środków płynnościowych związanych z podatkami (odroczenie spłaty odsetek, rozłożenie podatku na raty). Będzie dostępny dla firm ze wszystkich sektorów (z wyjątkiem sektora finansowego), które w czasie kryzysu odnotowały spadek obrotów o 25%. Komisja stwierdziła, że polski program jest zgodny z warunkami określonymi w tymczasowych ramach prawnych. W szczególności pomoc zostanie przyznana przed 30 czerwca 2021 r., a data końcowa odroczenia nie przypadnie po 31 grudnia 2022 r. Komisja stwierdziła, że środek jest konieczny, odpowiedni i proporcjonalny, aby zaradzić poważnym zaburzeniom w gospodarce państwa członkowskiego. Państwo, zgodnie z art. 107 ust. 3 lit. b) TFUE i warunkami określonymi w tymczasowych ramach prawnych. Na tej podstawie Komisja zatwierdziła środek zgodnie z unijnymi zasadami pomocy państwa.

Uzupełnienie nr 2:

Ministerstwo Finansów w dniu 1 grudnia 2020 r. wydało wyjaśnienia do programu pomocowego SA.57172. Treść wyjaśnienia: https://podatkowyreferat.online/wyjasnienia_mf_do_programu_pomocowego_sa-57172/

Uzupełnienie nr 3:

Wyjaśnienie Urzędu Ochrony Konkurencji i Konsumentów: Możliwe działania JST w zakresie udzielania pomocy publicznej w celu przeciwdziałania COVID-19 (stan na 08.12.2020 r.): https://podatkowyreferat.online/mozliwe-dzialania-jst-w-zakresie-udzielania-pomocy-publicznej-w-celu-przeciwdzialania-covid-19_20201208/

Zgodnie z powyższym wyjaśnieniem:

Art. 15 zzzh ust. 1 pkt 2 Ustawy antykryzysowej przewiduje jedynie możliwość udzielania ulg podatkowych w formie odroczenia lub rozłożenia na raty. Nie jest natomiast możliwe udzielanie zgodnie z nim umorzeń należności podatkowych.

Jest to pomoc udzielana w celu zapobieżenia lub likwidacji poważnych zakłóceń w gospodarce o charakterze ponadsektorowym, o której mowa de facto w art. 67b §1 pkt 3 lit. b) Ordynacji podatkowej.

Pomoc ta została w dniu 13 listopada 2020 r. zatwierdzona przez KE (jako program pomocowy nr SA.57172). W związku z powyższym od tej daty możliwe jest jej udzielanie w ramach Sekcji 3.9 Tymczasowych ram. Zgodnie bowiem z obowiązującą w prawie unijnym tzw. klauzulą zawieszającą, pomocy podlegającej obowiązkowi zgłoszenia nie wprowadza się w życie do czasu podjęcia przez Komisję decyzji zezwalającej na taką pomoc lub do czasu uznania takiej decyzji Komisji za podjętą.

W sprawozdaniach należy wskazać właściwy numer środka pomocowego:

- SA. 56922(2020/N) w przypadku pomocy udzielanej zgodnie z art. 15p, 15q, jak również art. 15zzze-zzzg Ustawy antykryzysowej,

- SA. 57172(2020/N) w przypadku pomocy udzielanej zgodnie z art. 15zzzh ust. 1 pkt 2 Ustawy antykryzysowej.

Proszę o informację czy do wniosku pomocy publicznej z ordynacji (zatwierdzone tymczasowe ramy, podatek od nieruchomości ) podatnik musi załączyć oświadczenie o nie łamaniu zakazu prowadzenia działalności w związku z covid czy oświadczenie to dotyczy tylko pomocy np. ZUS, PUP inne będące pomocą rządową. Będę wdzięczna za odpowiedź.

Obowiązek złożenia oświadczenia dotyczy też wniosku o pomoc publiczną w podatku od nieruchomości z OP. Tu o wprowadzeniu obowiązku: https://podatkowyreferat.online/2020/11/30/nowe-oswiadczenie-do-pomocy-publicznej/

dzień dobry

czy w przypadku pomocy de minimis gdzie podatnik we wniosku powołuje się na trudną sytuację spowodowaną przec COVID też musi takie oświadczenie złożyć?

Pani Agato,

jak rozumieć spadek obrotów gospodarczych z powodu COVID-19 o co najmniej 25% w „dowolnym miesiącu” przypadającym po dniu 31 stycznia 2020 r.? czy składając wniosek o odroczenie za październik 2020 można go uzasadniać spadkiem obrotów w marcu lub maju 2020 r.?

Uważam, że nie można. “Dowolny miesiąc” winien być powiązany z miesiącem, za który wnioskodawca wnosi o ulgę. Jeżeli za październik 2020 to “dowolny miesiąc” to październik 2020 w porównaniu do września 2020 lub października 2019r.