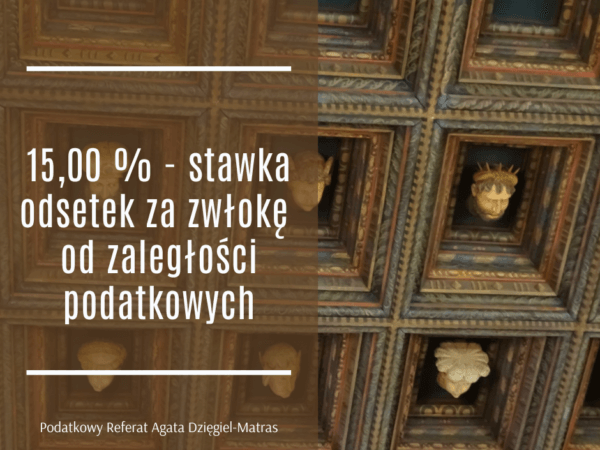

Publikacja stawki odsetek za zwłokę od zaległości podatkowych.

W Monitorze Polskim poz. 1017 zostało opublikowane obwieszczenie Ministra Finansów z dnia 14 września 2023 r. w sprawie stawki odsetek za zwłokę od zaległości podatkowych, obniżonej

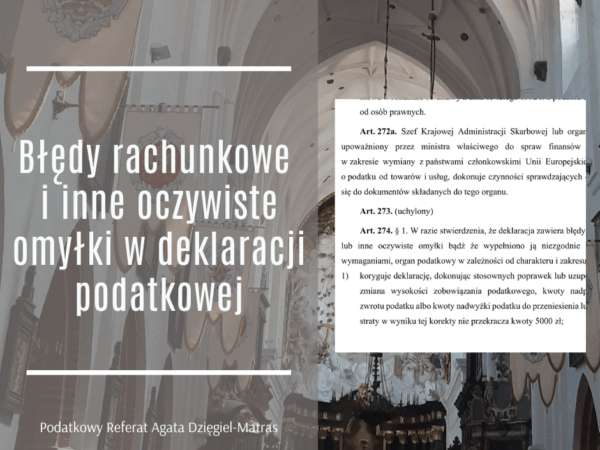

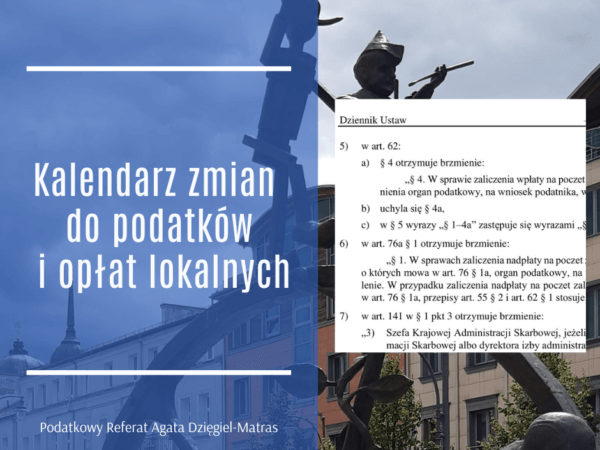

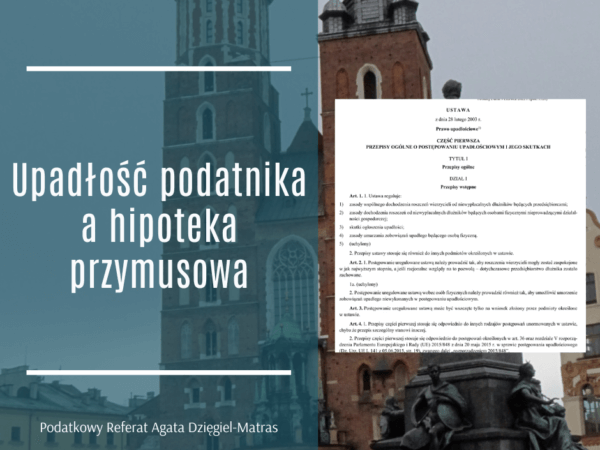

Czytaj więcej

Najnowsze komentarze