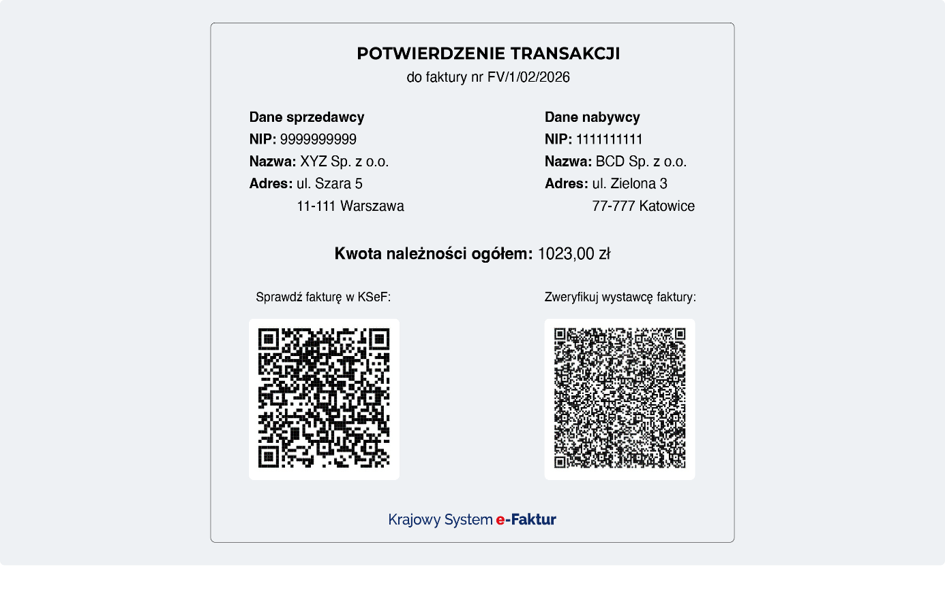

Potwierdzenie transakcji nie jest fakturą do zwrotu podatku akcyzowego zawartego w cenie oleju napędowego.

![]()

Fakturą, zgodnie z art. 2 pkt 31 ustawy o podatku od towarów i usług jest dokument w postaci papierowej lub w postaci elektronicznej zawierający dane wymagane ustawą i przepisami wydanymi na jej podstawie. Zakres obowiązkowych elementów faktury określa w szczególności art. 106e ustawy o podatku od towarów i usług oraz rozporządzenie Ministra Finansów z dnia 29 października 2021 r. w sprawie wystawiania faktur (Dz. U. z 2021 r. poz. 1979 ze zm).

Wyróżnia się następujące rodzaje faktur: faktura papierowa, faktura elektroniczna, faktura ustrukturyzowana. Faktura elektroniczna, w myśl art. 2 pkt 32 ustawy o podatku od towarów i usług jest to faktura w postaci elektronicznej wystawiona i otrzymana w dowolnym formacie elektronicznym (np. jako plik pdf). Faktura ustrukturyzowana jest to faktura wystawiona przy użyciu KSeF wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie.

Potwierdzenie transakcji to dokument, który nie ma charakteru podatkowego a jego wydanie nie jest regulowane przepisami ustawy ani rozporządzenia.

Sprzedawca może wydać nabywcy potwierdzenie transakcji (tj. potwierdzenie, że w KSeF będzie wystawiona faktura) – jeśli fakturze nie został jeszcze nadany numer KSeF. Potwierdzenie transakcji może być szczególnie przydatne jest np. w przypadku dokonywania sprzedaży w sklepach stacjonarnych, na stacjach benzynowych, gdzie klient oczekuje przy kasie na dokument potwierdzający transakcję (fakturę). Dzięki zamieszczonym na potwierdzeniu transakcji kodom QR możliwy jest m.in. dostęp do faktury i weryfikacja jej danych.

Potwierdzenie transakcji z uwagi na swój zakres elementów nie jest fakturą w rozumieniu ustawy o podatku od towarów i usług. Dokument ten powinien posiadać nazwę „potwierdzenie transakcji”. Potwierdzenie transakcji musi zawierać: podstawowe dane stron transakcji (dane sprzedawcy (Podmiot1) – nazwę, identyfikator podatkowy NIP, adres, dane nabywcy (Podmiot2) – nazwę, identyfikator podatkowy NIP/inny identyfikator lub informację o braku identyfikatora, adres), numer faktury nadany przez podatnika, kwotę należności ogółem, dwa kody QR/linki, z czego pierwszy zapewnia dostęp do faktury i weryfikację danych z faktury, a drugi pozwala na weryfikację wystawcy faktury.

Źródło: Podręcznik KSeF cz. II „Wystawianie i otrzymywanie faktur w KSeF”, link: https://ksef.podatki.gov.pl/pliki-do-pobrania-ksef-20/

Zgodnie z art. 6 ust. 3 pkt 1 ustawy o zwrocie podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej, do wniosku o zwrot podatku dołącza się faktury VAT albo ich kopie, stanowiące dowód zakupu oleju napędowego w okresie 6 miesięcy poprzedzających miesiąc złożenia wniosku, a stosownie do art. 4 ust. 1 ww. ustawy kwotę zwrotu podatku ustala się jako iloczyn ilości oleju napędowego zakupionego przez producenta rolnego, wynikającej z faktur VAT i stawki zwrotu podatku na 1 litr oleju napędowego, w ramach rocznego limitu. Potwierdzenie transakcji nie będąc fakturą VAT nie stanowi podstawy do ustalenia kwoty zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej.

Warsztaty online „Zwrot podatku akcyzowego producentom rolnym w II terminie 2026 r.„ odbędą się 9 lipca br. (czwartek), szczegóły: https://podatkowyreferat.pl/pl/p/Zwrot-podatku-akcyzowego-producentom-rolnym-w-II-terminie-2026-r.-9-lipca-2026-r.-warsztaty-online-/385