Projekt zmiany ustawy o podatku rolnym i ustawy o podatkach i opłatach lokalnych z 1 kwietnia 2026 r.

W dniu 1 kwietnia 2026 r. ogłoszono kolejny projekt zmiany ustawy o podatku rolnym i ustawy o podatkach i opłatach lokalnych.

Projekt zakłada zmiany polegające na:

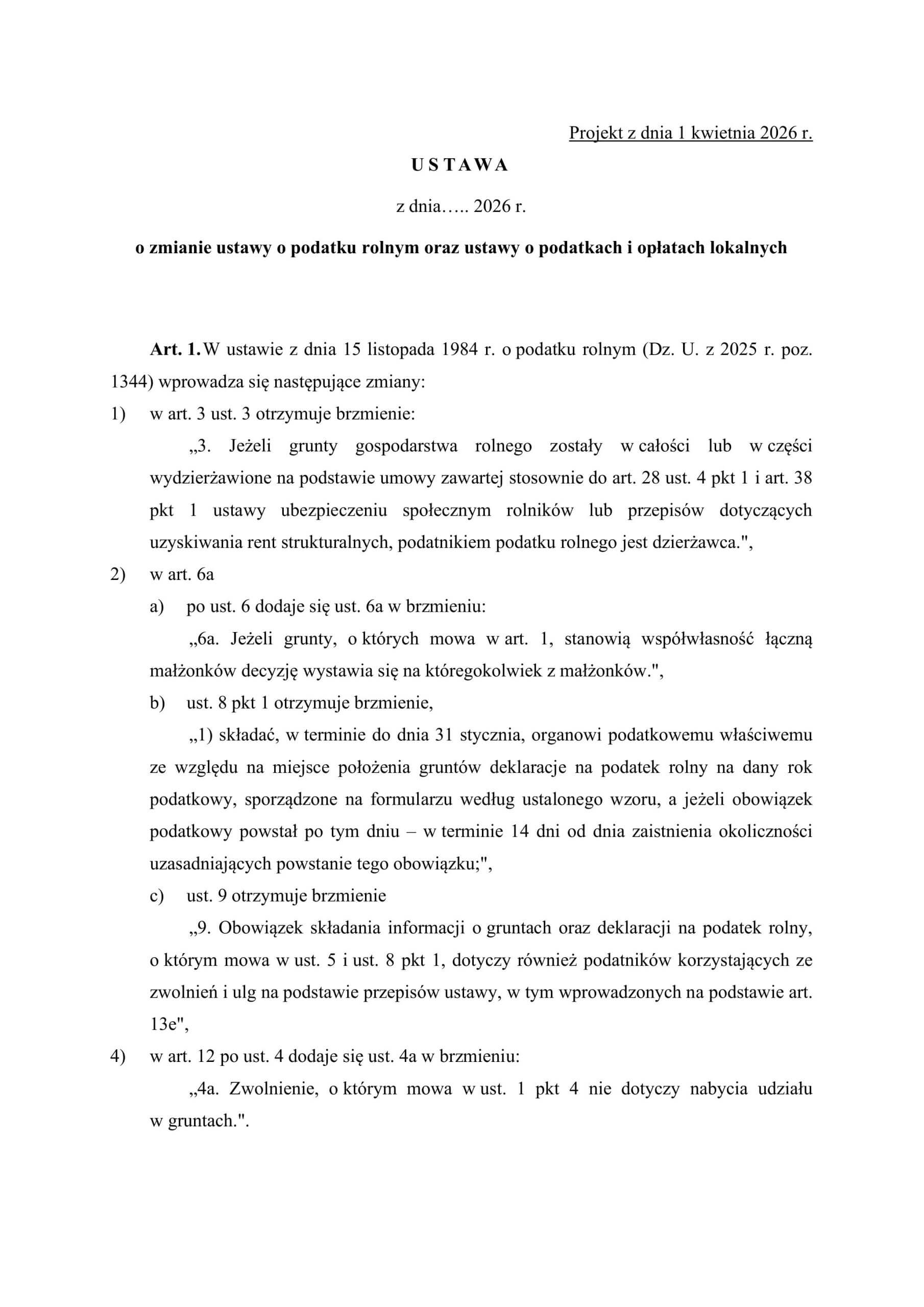

1. w podatku rolnym:

– doprecyzowaniu podmiotu, na którym ciąży obowiązek podatkowy w podatku rolnym w przypadku dzierżawy użytków rolnych,

– łącznym opodatkowaniu małżonków w przypadku użytków rolnych stanowiących współwłasność łączną i przyjęciu zasady wystawiania decyzji na któregokolwiek z małżonków,

– zmiany terminu składania deklaracji na podatek rolny z 15 stycznia na 31 stycznia danego roku,

– doprecyzowaniu obowiązku składania informacji o gruntach i deklaracji na podatek rolny również w przypadku zwolnień i ulg wprowadzonych uchwałą rady gminy,

– wyłączenie ze zwolnienia i ulgi z tytułu nabycia lub utworzenia gruntów przeznaczonych na utworzenie nowego gospodarstwa rolnego lub powiększenie już istniejącego do powierzchni nieprzekraczającej 100 ha, nabycia udziału w gruntach,

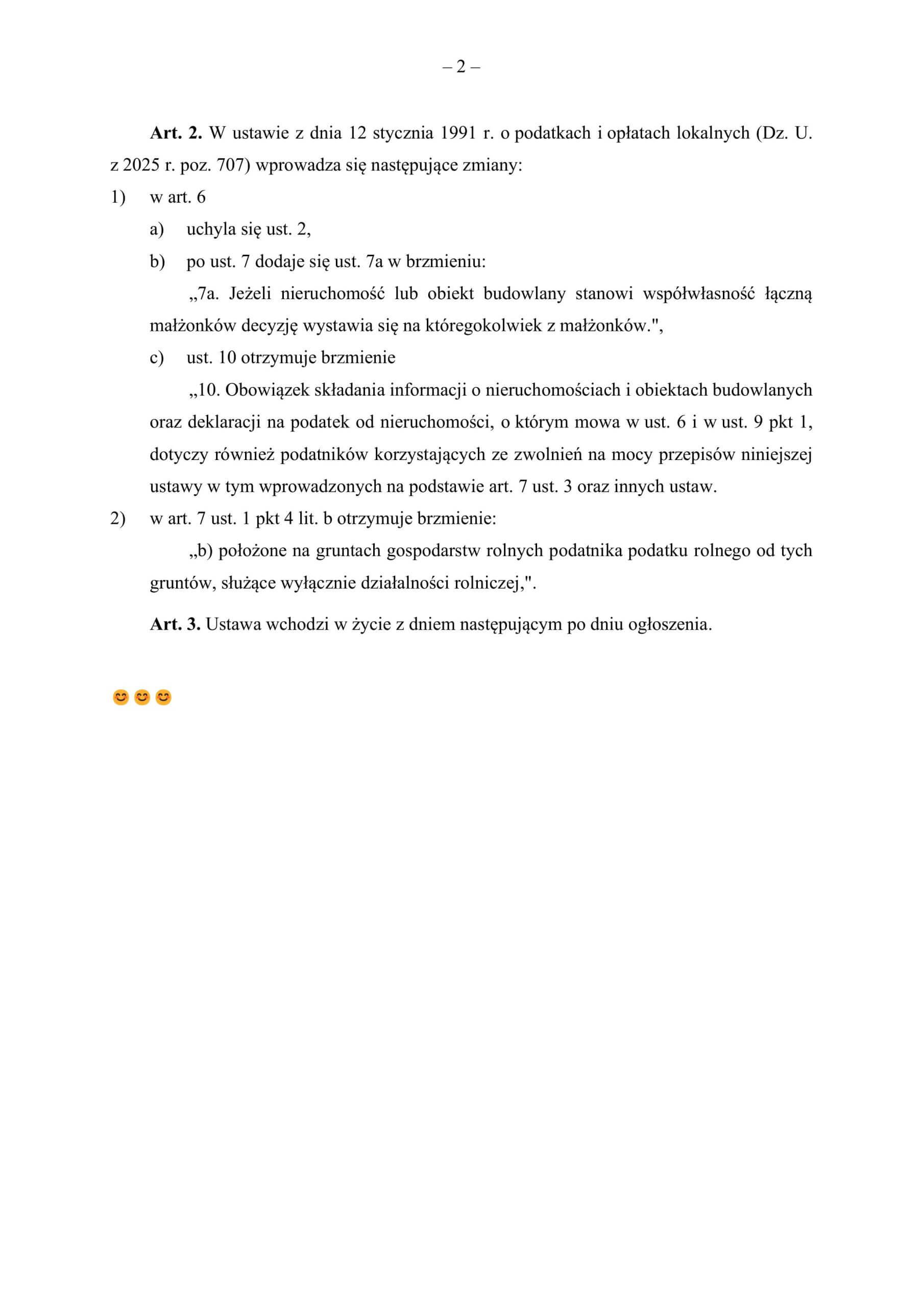

2. w podatku od nieruchomości:

– zlikwidowanie wakacji podatkowych dla budowli i budynku lub ich części w roku, w którym budowa została zakończona albo w którym rozpoczęto użytkowanie budowli albo budynku lub ich części przed ich ostatecznym wykończeniem,

– łącznym opodatkowaniu małżonków w przypadku użytków rolnych stanowiących współwłasność łączną i przyjęciu zasady wystawiania decyzji na któregokolwiek z małżonków,

– doprecyzowaniu obowiązku składania informacji o nieruchomościach i obiektach budowlanych oraz deklaracji na podatek od nieruchomości również w przypadku zwolnień wprowadzonych uchwałą rady gminy oraz wynikających z innych ustaw,

– objęcie zwolnieniem od podatku od nieruchomości wyłącznie budynków gospodarczych lub ich części położonych na gruntach gospodarstw rolnych podatnika podatku rolnego od tych gruntów, które służą jedynie działalności rolniczej.

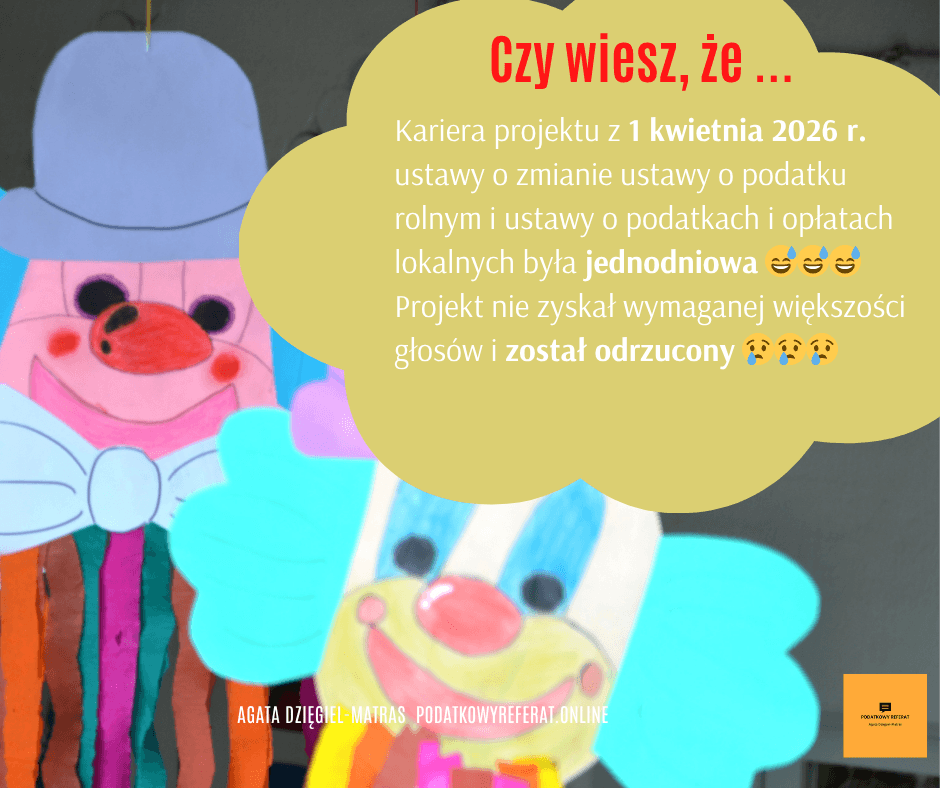

czy to nie Prima-Aprilis? 😉

😉