Nowe szkolenia w kwietniu 2026 r. – prześlij swoje pytanie.

Już dzisiaj 20 marca br., w pierwszym dniu wiosny odbywają się wiosenne warsztaty online „Gmina jako podatnik podatków lokalnych” początek godz. 10.00.

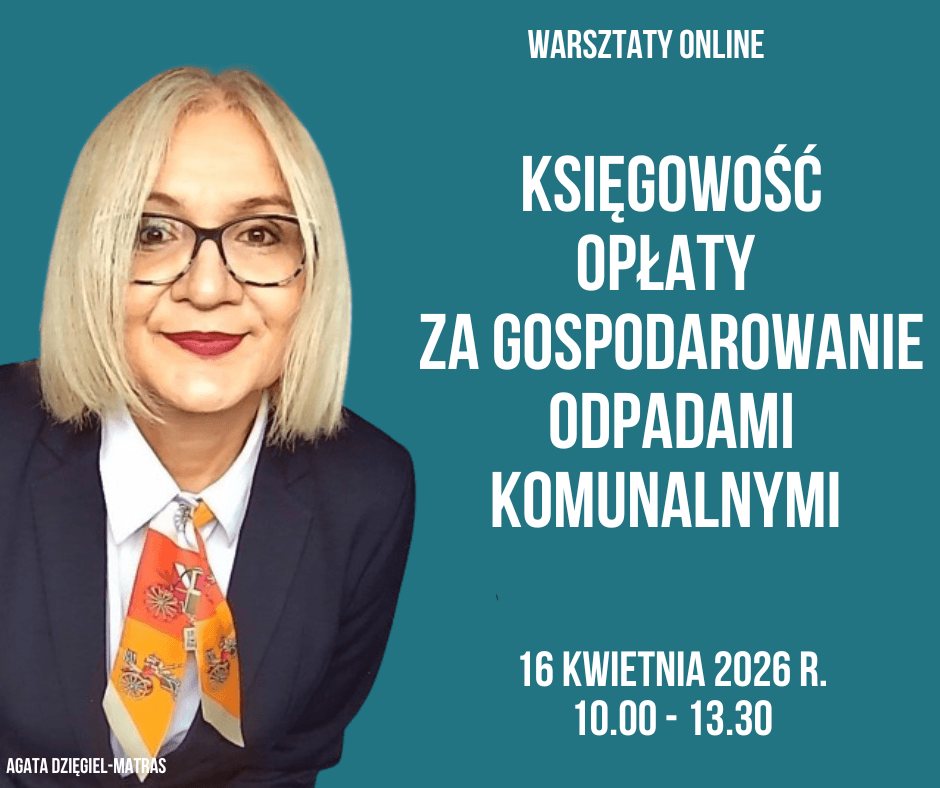

Natomiast w kwietniu br. (w czwartki: 16, 23 i 30.04) również od godz. 10.00 będą odbywały się warsztaty online z trzech tematów:

– 16 kwietnia 2026 r. „Księgowość opłaty za gospodarowanie odpadami komunalnymi„,

– 23 kwietnia 2026 r. „Procedura orzekania o odpowiedzialności spadkobiercy za podatki„,

– 30 kwietnia 2026 r. „Wydawanie i doręczanie zaświadczeń przez organ podatkowy gminy„

i tu nowość:

W komentarzu poniżej możesz zostawić swoje pytanie dotyczące powyższych tematów.

Pytania przesłane w dzisiejszym (20 marca br.) zostaną uwzględnione w programach warsztatów online. Jeżeli chcesz, aby Twój problem był przedmiotem warsztatów online zostaw komentarz – napisz co sprawia największą trudność, które przepisy nie są zrozumiałe, z treścią jakich dokumentów masz problem i oznacz których warsztatów to dotyczy.

Rolnik podpisuje umowę dzierżawy na czas nieokreślony w 2020 r., w roku 2026 dzierżawca przychodzi po zaświadczenie z gminy o dzierżawionych gruntach do KRUS. Właściciel działek zmarł 3 lata temu, czy ta umowa jest nadal aktualna czy powinien zawrzeć nowa umowę ze spadkobiercami?

szkolenie dot. zaświadczeń

Rolnicy podpisują umowy na dzierżawę gruntów rolnych. Wójt potwierdza fakt zawarcia umowy. Rolnik zanosi potwierdzoną umowę do KRUS-u… a KRUS cofa rolnika z tą umową do urzędu po to aby, pracownik wpisał na umowie! ilość ha przeliczeniowych przy wydzierżawionych działkach, które są wymienione w umowie. Dodatkowo przy wpisie pracownik ma się podpisać z pieczątką podpisową. Czy taka „procedura” jest poprawna??

Dzień dobry. Serdecznie proszę o możliwość przygotowania warsztatów online dotyczących ulg w spłacie zobowiązań podatkowych 🙂 Pozdrawiam

„Do czynności sprawdzających w zakresie deklaracji o wysokości opłaty za gospodarowanie odpadami komunalnymi stosuje się przepisy o wyłączeniu wójta, burmistrza, prezydenta miasta, ich zastępcy, skarbnika oraz ich krewnych i powinowatych. Deklarację składa się w organie podatkowym podlegającym wyłączeniu. Czynności sprawdzające wykonywane są przez organ wyznaczony przez sko. (Na podstawie art. 278 w związku z art. 132 ustawy Ordynacja podatkowa oraz art. 6q ust. 1 ustawy o utrzymaniu czystości i porządku w gminach).” Czy mamy jakieś oparcie w orzecznictwie w tej sprawie? czy rzeczywiście samo formalne sprawdzenie deklaracji podlega rygorom art. 132 ustawy Ordynacja podatkowa? Czy dopiero wszczęcie kontroli – wszczęcie postępowania podatkowego?