Wzrost maksymalnych stawek podatków lokalnych na 2021 r.

Mimo lata w pełni, corocznie o podobnej porze, wskaźniki statystyczne przywołują już na myśl porę jesienną, czyli czas podejmowania przez rady gminy decyzji o wysokości płaconych podatków w następnym roku podatkowym. Dzieje się tak za sprawą publikowanego wskaźnika, który wyznacza maksymalną wysokość stawek podatkowych na rok następny.

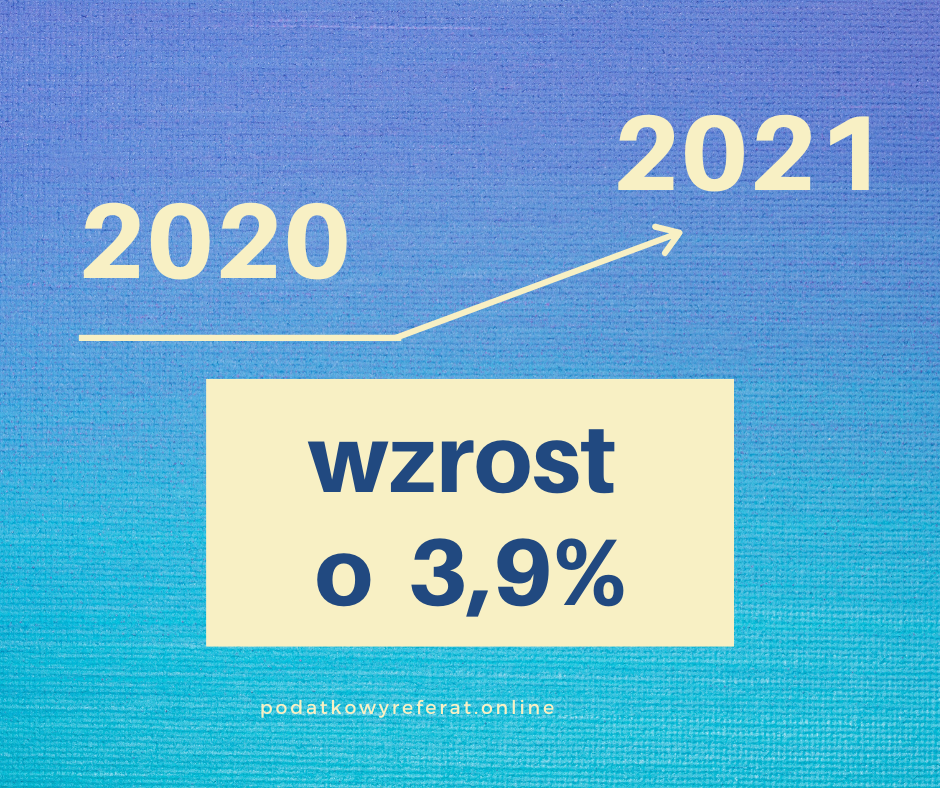

I tak też jest w dniu dzisiejszym. Opublikowany został wskaźnik, będący porównaniem cen towarów i usług konsumpcyjnych w I półroczu 2020 r. w stosunku do analogicznego okresu 2019 r. Zgodnie z komunikatem Prezesa GUS z 15 lipca 2020 r. wskaźnik cen towarów i usług konsumpcyjnych w I półroczu 2020 r. w stosunku do I półrocza 2019 r. wyniósł 103,9, co oznacza wzrost cen o 3,9 %.

Oznacza to zatem, że górne granice stawek kwotowych obowiązujące w 2020 r. ulegną podwyższeniu na rok 2021 o 3,9 % (zgodnie z regułą wyrażoną w art. 20 ust. 1 ustawy o podatkach i opłatach lokalnych). Wzrost stawek maksymalnych dotyczy podatku od nieruchomości, podatku od środków transportowych oraz opłat (targowej, uzdrowiskowej, miejscowej, od posiadania psów i reklamowej).

Treść komunikatu Prezesa GUS: https://stat.gov.pl/sygnalne/komunikaty-i-obwieszczenia/lista-komunikatow-i-obwieszczen/komunikat-w-sprawie-wskaznika-cen-towarow-i-uslug-konsumpcyjnych-w-pierwszym-polroczu-2020-r-,16,8.html

Maksymalne stawki zaokrągla się w górę do pełnych groszy (co wynika z art. 20 ust. 2 ustawy o podatkach i opłatach lokalnych). Przykładowo, w 2021 r. maksymalne stawki wybranych przedmiotów opodatkowania podatkiem od nieruchomości wyniosą:

- od gruntów związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – 0,99 zł od 1 m2 powierzchni (w 2020 r. – 0,95 zł),

- od gruntów pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 0,52 zł od 1 m2 powierzchni (w 2020 r. – 0,50 zł),

- od budynków mieszkalnych lub ich części – 0,85 zł od 1 m2 powierzchni użytkowej (w 2020 r. – 0,81 zł),

- od budynków lub ich części związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 24,84 zł od 1 m2 powierzchni użytkowej (w 2020 r. – 23,90 zł),

- od budynków lub ich części związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – 5,06 zł od 1 m2 powierzchni użytkowej (w 2020 r. – 4,87 zł),

- od budynków pozostałych lub ich części, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 8,37 zł od 1 m2 powierzchni użytkowej (w 2020 r. – 8,05 zł).

Minister finansów ogłosi, w drodze obwieszczenia, w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”, górne granice stawek kwotowych na rok podatkowy 2021.

Edit: Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 15 lipca 2020 r. w sprawie wskaźnika cen towarów i usług konsumpcyjnych w I półroczu 2020 r. został opublikowany w Monitorze Polskim poz. 625.