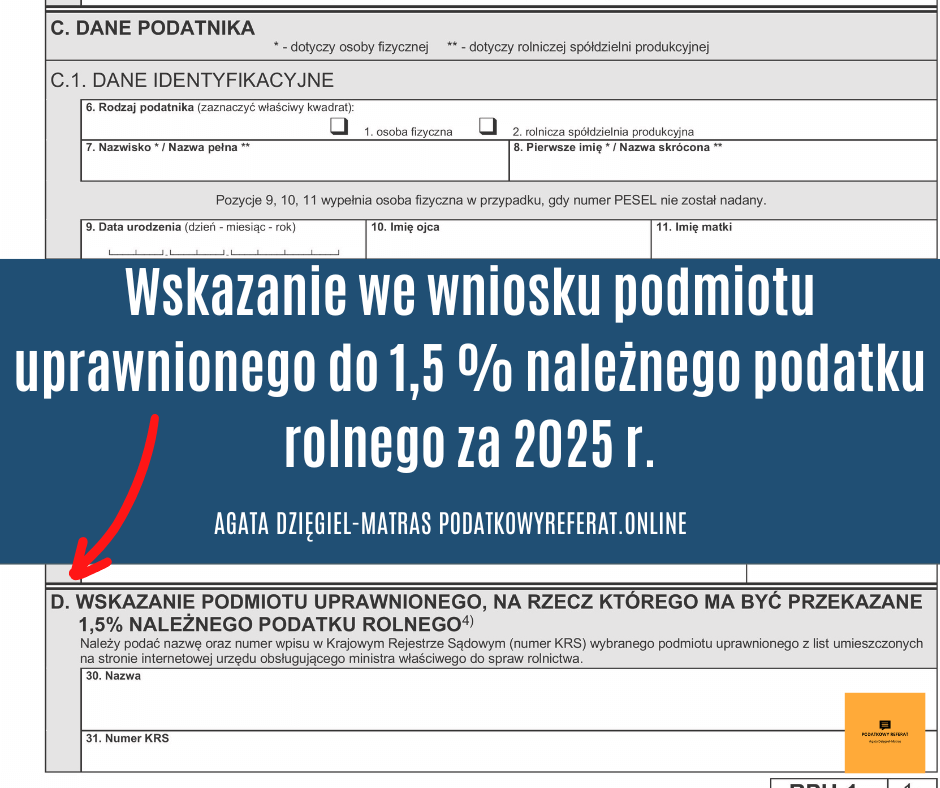

Wskazanie we wniosku podmiotu uprawnionego do 1,5 % należnego podatku rolnego za 2025 r.

Od 1 marca 2025 r. podatnik podatku rolnego będący osobą fizyczną może złożyć wniosek o przekazanie 1,5% należnego podatku rolnego (RPU-1) za rok podatkowy 2025.

Podatnik podatku rolnego będący osobą fizyczną może wskazać jeden z dwóch podmiotów wskazanych na liście podmiotów uprawnionych do otrzymania 1,5% podatku rolnego na 2025 r., (w części D wniosku RPU-1) tj. Krajowy Związek Rewizyjny Rolniczych Spółdzielni Produkcyjnych (KRS 0000185803) albo OPZZ Rolników i Organizacji Rolniczych (KRS 0000278529).

Od 1 marca 2025 r. podatnik podatku rolnego rolniczą spółdzielnią produkcyjną może złożyć wniosek o przekazanie 1,5% należnego podatku rolnego (RPU-1) za rok podatkowy 2025.

Podatnik podatku rolnego będący rolniczą spółdzielnią produkcyjną może wskazać wyłącznie jeden z dwóch podmiotów wskazanych na liście podmiotów uprawnionych do otrzymania 1,5% podatku rolnego na 2025 r., (w części D wniosku RPU-1) tj. Krajowy Związek Rewizyjny Rolniczych Spółdzielni Produkcyjnych (KRS 0000185803).

Powyższe wynika z art. 257a ust. 1 ustawy z dnia 16 września 1982 r. – Prawo spółdzielcze art. 8b ust. 1 ustawy z dnia 7 kwietnia 1989 r. o związkach zawodowych rolników indywidualnych.

Warsztaty online dotyczące m. in. zakresu danych zawartych we wniosku o przekazanie 1,5% należnego podatku rolnego za rok podatkowy 2025 odbędą się 20 marca br. (czwartek) „Odpis 1,5 % podatku rolnego w 2025 r.„, szczegóły: https://podatkowyreferat.pl/pl/p/Odpis-1%2C5-podatku-rolnego-w-2025-r.-20-marca-2025-r.-warsztaty-online/331