Zwiększenie limitu pomocy de minimis w rolnictwie.

W Dz. Urz. UE z dnia 13.12.2024, L 3118 zostało opublikowane rozporządzenie Komisji (UE) 2024/3118 z dnia 10 grudnia 2024 r. zmieniające rozporządzenie (UE) nr 1408/2013 w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym.

W świetle rozporządzenia Komisji (UE) 2024/3118 z dnia 10 grudnia 2024 r. zmieniające rozporządzenie (UE) nr 1408/2013 w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym górny limit krajowy będzie obliczany jako 2 % średniej z trzech najwyższych wartości rocznych produkcji poszczególnych państw członkowskich, a okres stosowany do obliczenia średniej najwyższych wartości rocznej produkcji rolnej będą stanowić lata 2012–2023 (dotychczas limit krajowy pomocy de minimis dla poszczególnych państw UE obliczany był jako 1,5% średniej z trzech najwyższych wartości rocznej produkcji rolnej w latach 2012-2017).

Wysokość trzyletniego krajowego limitu skumulowanej kwoty pomocy de minimis w rolnictwie wyniesie zatem 682 850 000,00 euro (w miejsce dotychczasowych 295 932 125,00 euro).

Zgodnie z rozporządzeniem Komisji (UE) 2024/3118 z dnia 10 grudnia 2024 r. zmieniające rozporządzenie (UE) nr 1408/2013 w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym całkowita kwota pomocy de minimis przyznanej przez jedno państwo członkowskie jednemu przedsiębiorstwu nie może przekroczyć 50 000 euro w okresie trzech lat (dotychczas 25 000 euro).

Okres, jaki należy brać pod uwagę to okres minionych 3 lat, w miejsce dotychczasowych 3 lat podatkowych.

Rozporządzenie (UE) nr 1408/2013 w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym stosuje się do dnia 31 grudnia 2032 r.

Rozporządzenie Komisji (UE) 2024/3118 z dnia 10 grudnia 2024 r. zmieniające rozporządzenie (UE) nr 1408/2013 w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym wchodzi w życie 16 grudnia 2024 r.

Pomoc de minimis w rolnictwie w podatku rolnym stanowi:

- ulga uznaniowa (umorzenie, odroczenie, rozłożenie na raty podatku rolnego) udzielana na podstawie art. 67a § 1 w związku z art. 67b § 1 pkt 2 ustawy Ordynacja podatkowa,

- zwolnienie i ulga z tytułu nabycia gruntów na utworzenie nowego gospodarstwa rolnego lub powiększenie już istniejącego do powierzchni nieprzekraczającej 100 ha udzielana na podstawie art. 12 ust. 1 pkt 4–6 i ust. 6 ustawy o podatku rolnym,

- zwolnienie od podatku rolnego przedsiębiorców o statusie centrum badawczo-rozwojowego w odniesieniu do przedmiotów opodatkowania zajętych na cele prowadzonych badań i prac rozwojowych na podstawie art. 12 ust. 2 pkt 5a ustawy o podatku rolnym,

- ulga w podatku rolnym przez zaniechanie jego ustalenia albo poboru w całości lub w części w przypadku wprowadzenia stanu klęski żywiołowej, na podstawie art. 13c ustawy o podatku rolnym,

- zwolnienia i ulgi przedmiotowe inne niż określone w ustawie o podatku rolnych, które zostały wprowadzone w drodze uchwały rady gminy, na podstawie art. 13e ustawy o podatku rolnym.

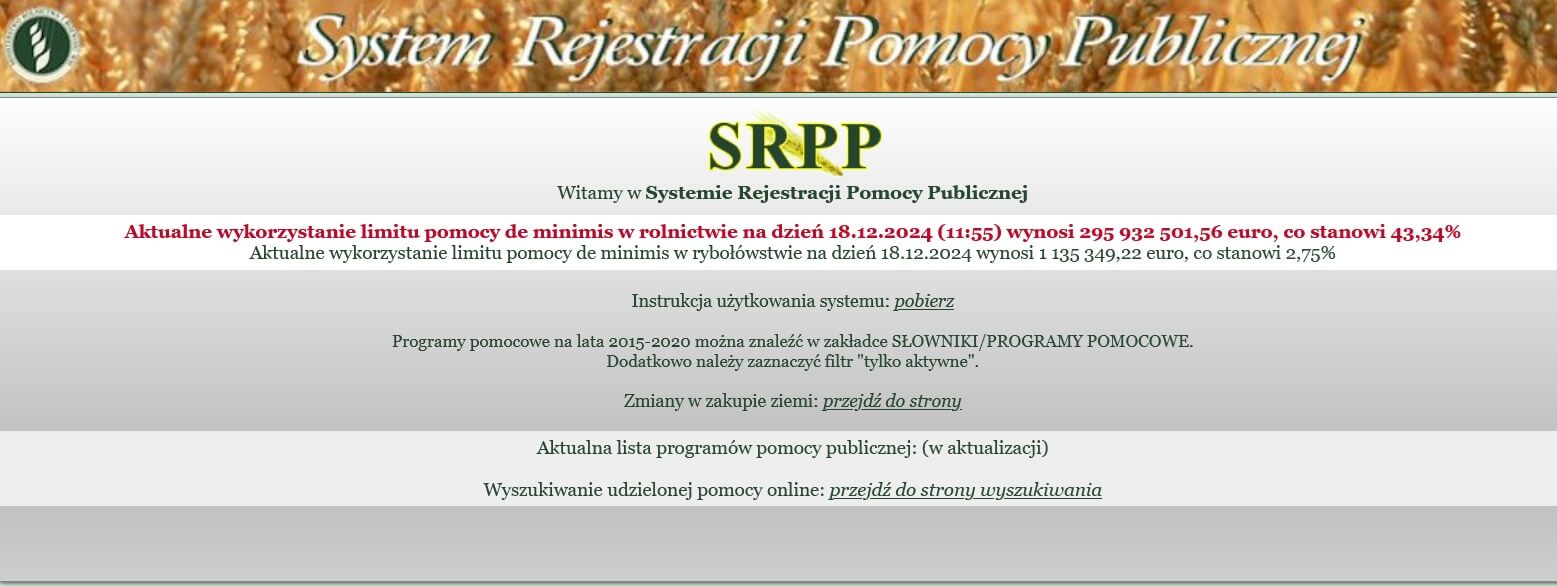

Aktualne wykorzystanie limitu pomocy de minimis w rolnictwie na dzień 18.12.2024 (11:55) wynosi 295 932 501,56 euro, co stanowi 43,34%.

Aktualne wykorzystanie limitu pomocy de minimis – link: https://srpp.minrol.gov.pl/