Podatek od nieruchomości w 2025 r. – zestawienie zmian w przepisach.

W Dz. U. poz .1757 z 29.11.2024 r. została opublikowana ustawa z dnia 19 listopada 2024 r. o zmianie ustawy o podatku rolnym, ustawy o podatkach i opłatach lokalnych oraz ustawy o opłacie skarbowej.

Ustawa wchodzi w życie z dniem 1 stycznia 2025 r.

O tym co zmienia ww. ustawa można przeczytać we wpisie: „Zmiany w podatku od nieruchomości i podatku rolnym od 1.01.2025 r. podpisane przez Prezydenta RP„.

Brzmienie przepisów ustawy o podatkach i opłatach lokalnych w zakresie podatku od nieruchomości od 1.01.2025 r. oraz przepisy ustawy z 19.11.2024 r. o zmianie ustawy o podatku rolnym, ustawy o podatkach i opłatach lokalnych oraz ustawy o opłacie skarbowej dotyczące podatku od nieruchomości przedstawia poniższa tabela:

| Brzmienie przepisów ustawy o podatkach i opłatach lokalnych dot. podatku od nieruchomości | |

| Do 31 grudnia 2024 r. | Od 1 stycznia 2025 r. |

| Art. 1a ust. 1 pkt 1 | |

| budynek – obiekt budowlany w rozumieniu przepisów prawa budowlanego, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach; | budynek – obiekt wzniesiony w wyniku robót budowlanych, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz który posiada fundamenty i dach, z wyłączeniem obiektu, w którym są lub mogą być gromadzone materiały sypkie, materiały występujące w kawałkach albo materiały w postaci ciekłej lub gazowej, którego podstawowym parametrem technicznym wyznaczającym jego przeznaczenie jest pojemność; |

| Art. 1a ust. 1 pkt 2 | |

| budowla – obiekt budowlany w rozumieniu przepisów prawa budowlanego niebędący budynkiem lub obiektem małej architektury, a także urządzenie budowlane w rozumieniu przepisów prawa budowlanego związane z obiektem budowlanym, które zapewnia możliwość użytkowania obiektu zgodnie z jego przeznaczeniem; | budowla: a) obiekt niebędący budynkiem, wymieniony w załączniku nr 4 do ustawy, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, b) elektrownię wiatrową, elektrownię jądrową i elektrownię fotowoltaiczną, biogazownię, biogazownię rolniczą, magazyn energii, kocioł, piec przemysłowy, kolej linową, wyciąg narciarski oraz skocznię, w części niebędącej budynkiem – wyłącznie w zakresie ich części budowlanych, c) urządzenie budowlane – przyłącze oraz urządzenie instalacyjne, w tym służące oczyszczaniu lub gromadzeniu ścieków, oraz inne urządzenie techniczne, bezpośrednio związane z budynkiem lub obiektem, o którym mowa w lit. a, niezbędne do ich użytkowania zgodnie z przeznaczeniem, d) urządzenie techniczne inne niż wymienione w lit. a–c – wyłącznie w zakresie jego części budowlanych, e) fundamenty pod maszyny oraz pod urządzenia techniczne, jako odrębne pod względem technicznym części przedmiotów składających się na całość użytkową – wzniesione w wyniku robót budowlanych, także w przypadku, gdy stanowią część obiektu niewymienionego w ustawie; |

| Art. 7 ust. 1 pkt 2 | |

| budowle infrastruktury portowej, budowle infrastruktury zapewniającej dostęp do portów i przystani morskich oraz zajęte pod nie grunty; | budowle infrastruktury portowej w portach morskich lub przystaniach morskich oraz zajęte pod nie grunty, a także budowle infrastruktury zapewniającej dostęp do portów morskich lub przystani morskich oraz zajęte pod nie grunty; |

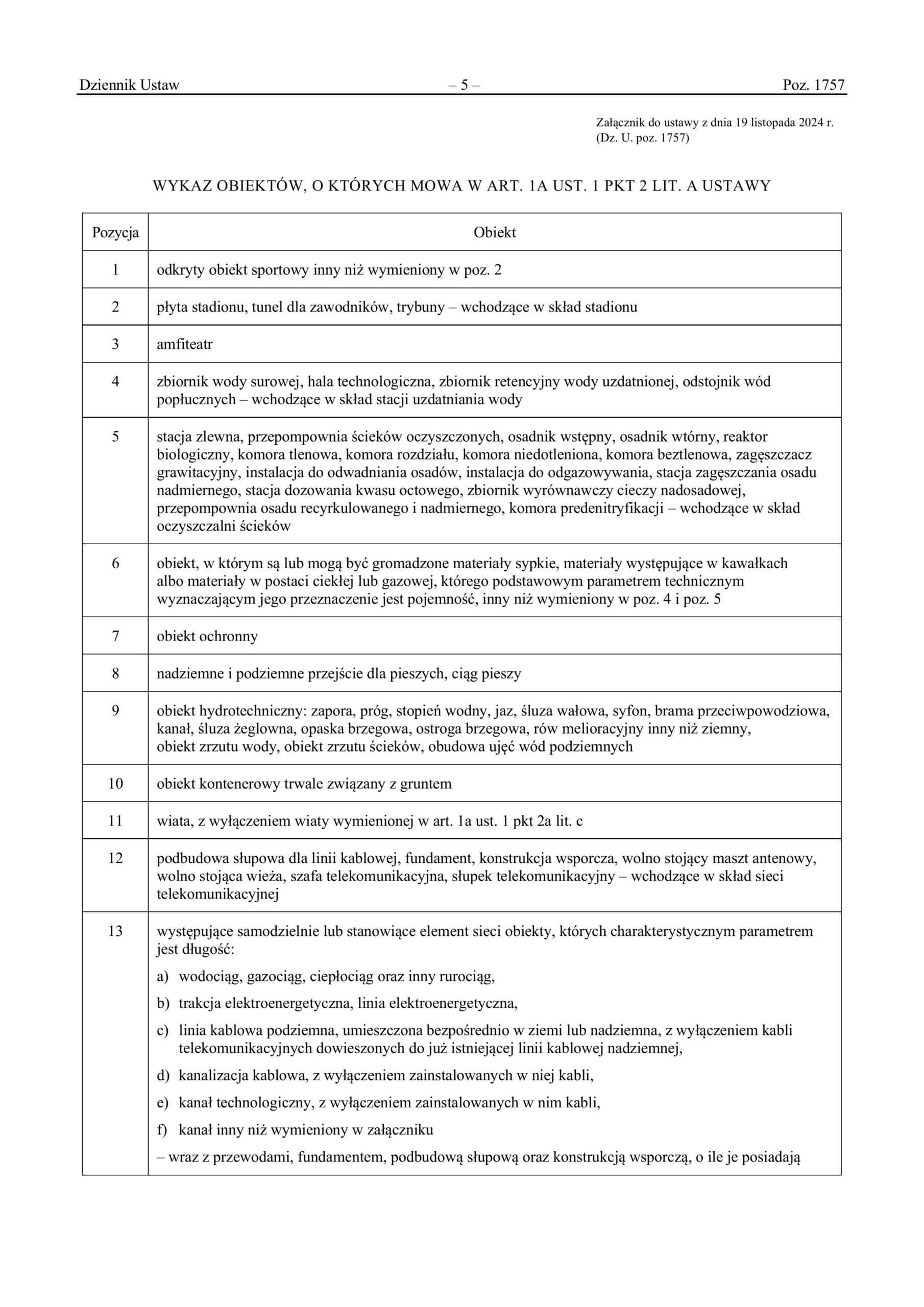

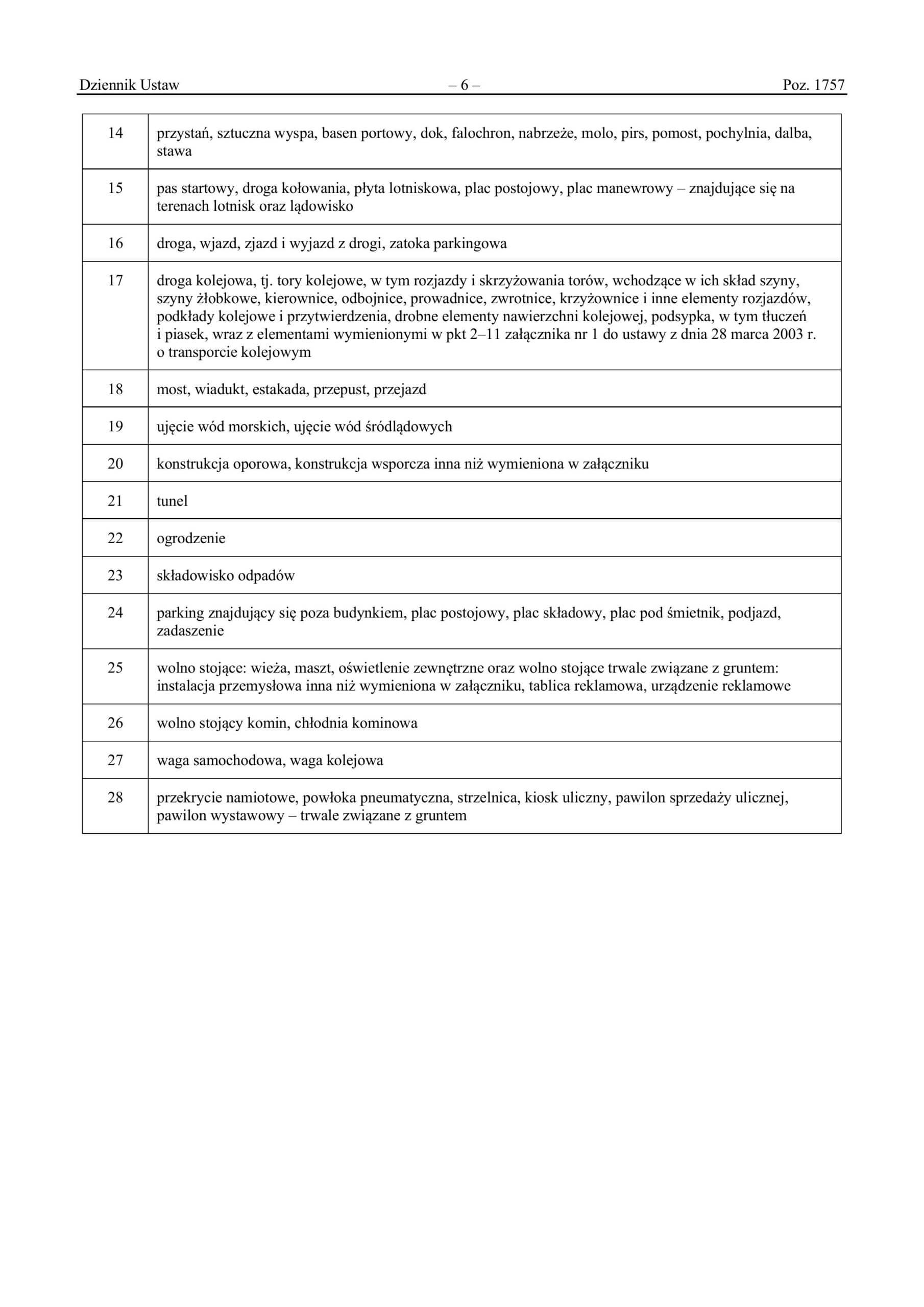

| Załącznik do ustawy z dnia 19 listopada 2024 r. (Dz. U. poz. 1757) | |

| |

| |

| Nowe przepisy ustawy o podatkach i opłatach lokalnych obowiązujące od 1.01.2025 r. dot. podatku od nieruchomości | |

| Art. 1a ust. 1 pkt 2a | |

| 2a) obiekt budowlany – budynek lub budowlę, z wyłączeniem wyrobisk górniczych, a także niewielkich obiektów stanowiących: a) obiekty kultu religijnego – w szczególności kapliczki, krzyże przydrożne i figury, b) obiekty architektury ogrodowej – w szczególności posągi i figurki ogrodowe, wodotryski, mostki, pergole, murowane grille i oczka wodne, c) obiekty użytkowe służące rekreacji codziennej i utrzymaniu porządku – w szczególności śmietniki, wiaty na wózki dziecięce i rowery oraz obiekty stanowiące wyposażenie placów zabaw dla dzieci; | |

| Art. 1a ust. 1 pkt 2b | |

| roboty budowlane – prace polegające na budowie, odbudowie, rozbudowie, nadbudowie, przebudowie lub montażu, do których stosuje się przepisy ustawy z dnia 7 lipca 1994 r. – Prawo budowlane (Dz. U. z 2024 r. poz. 725, 834 i 1222); | |

| Art. 1a ust. 1 pkt 2c | |

| trwałe związanie z gruntem – takie połączenie obiektu budowlanego z gruntem, które zapewnia temu obiektowi stabilność i możliwość przeciwdziałania czynnikom zewnętrznym niezależnym od działania człowieka, mogącym zniszczyć lub spowodować przemieszczenie lub przesunięcie się obiektu budowlanego na inne miejsce; | |

| Art. 1a ust. 2c | |

| Za część mieszkalną budynku mieszkalnego uznaje się także pomieszczenie przeznaczone do przechowywania pojazdów w tym budynku. | |

| Art. 7 ust. 1a | |

| Zwolnieniu, o którym mowa w ust. 1 pkt 1 lit. a tiret pierwsze i pkt 1c, nie podlegają grunty, budynki i budowle wchodzące w skład obiektu infrastruktury usługowej, o którym mowa w ust. 2 pkt 2 załącznika nr 2 do ustawy z dnia 28 marca 2003 r. o transporcie kolejowym. | |

| Nowe przepisy dot. podatku od nieruchomości wynikające z ustawy z 19.11.2024 r. o zmianie ustawy o podatku rolnym, ustawy o podatkach i opłatach lokalnych oraz ustawy o opłacie skarbowej, obowiązujące w 2025 r. | |

| Art. 5 | |

| 1. Osoby fizyczne, z wyłączeniem osób fizycznych, o których mowa w art. 6 ust. 11 ustawy zmienianej w art. 2, które przed dniem wejścia w życie niniejszej ustawy złożyły informację, o której mowa w art. 6 ust. 6 ustawy zmienianej w art. 2, z tytułu przysługującej im odrębnej własności lub współwłasności lokalu stanowiącego pomieszczenie przeznaczone do przechowywania pojazdów w budynku mieszkalnym, nie mają obowiązku złożenia takiej informacji z tego tytułu w 2025 r. 2. W przypadkach, o których mowa w ust. 1, do postępowania w sprawie ustalenia wysokości zobowiązania podatkowego w podatku od nieruchomości przepisy art. 165 § 5 pkt 1 i art. 200 § 2 pkt 1 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2023 r. poz. 2383 i 2760 oraz z 2024 r. poz. 879 i 1685) stosuje się odpowiednio. | |

| Art. 6 | |

| 1. W 2025 r. podatnicy, o których mowa w art. 6 ust. 9 ustawy zmienianej w art. 2, mogą składać deklaracje na podatek od nieruchomości na rok 2025 w terminie do dnia 31 marca 2025 r., jeżeli spełnią warunki określone w ust. 2. 2. W celu skorzystania z uprawnienia, o którym mowa w ust. 1, podatnicy są obowiązani: 1) złożyć do właściwego organu podatkowego w terminie do dnia 31 stycznia 2025 r. pisemne zawiadomienie o skorzystaniu z tego uprawnienia, zawierające: a) nazwę organu podatkowego, do którego zawiadomienie jest kierowane, b) nazwę podatnika składającego zawiadomienie, adres jego siedziby oraz jego identyfikator podatkowy, c) oświadczenie o skorzystaniu z uprawnienia do złożenia deklaracji na podatek od nieruchomości na rok 2025 w ter-minie do dnia 31 marca 2025 r.; 2) bez wezwania organu podatkowego, wpłacić na rachunek właściwej gminy miesięczne raty podatku od nieruchomości: a) za styczeń – w terminie do dnia 31 stycznia 2025 r., b) za luty – w terminie do dnia 15 lutego 2025 r., c) za marzec – w terminie do dnia 15 marca 2025 r. – w wysokości odpowiadającej średniej miesięcznej kwocie należnego podatku za 2024 r. 3. W przypadku gdy uiszczone raty, o których mowa w ust. 2, są: 1) niższe niż raty podatku od nieruchomości wynikające ze złożonej deklaracji na podatek od nieruchomości na rok 2025 za miesiące, za które zostały uiszczone, brakująca kwota podatku pozostała do zapłaty podlega, bez wezwania organu podatkowego, wpłacie na rachunek właściwej gminy w terminie do dnia 31 marca 2025 r., przy czym kwota wpłacona w tym terminie nie stanowi zaległości podatkowej w rozumieniu przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa; 2) wyższe niż raty podatku od nieruchomości wynikające ze złożonej deklaracji na podatek od nieruchomości na rok 2025 za miesiące, za które zostały uiszczone, kwota powstałej różnicy nie stanowi nadpłaty w rozumieniu przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa, a do jej zaliczenia lub zwrotu przepis art. 76 tej ustawy stosuje się odpowiednio. | |

Warsztaty online „Podatek od nieruchomości – zmiany od 1.01.2025 r.” odbędą się w czwartek 12 grudnia br.

Dzień dobry,,

posiadam piwnicę w budynku w którym mieszkam o powierzchni 11 m2, placę podatek ” Budynki pozostałe – – gospodarcze ” płacę za 19,63 m2 stawka 11,17 zł za 1m2 nierozumię proszę o wyjaśnienie.