Doręczenie pisma za potwierdzeniem odbioru.

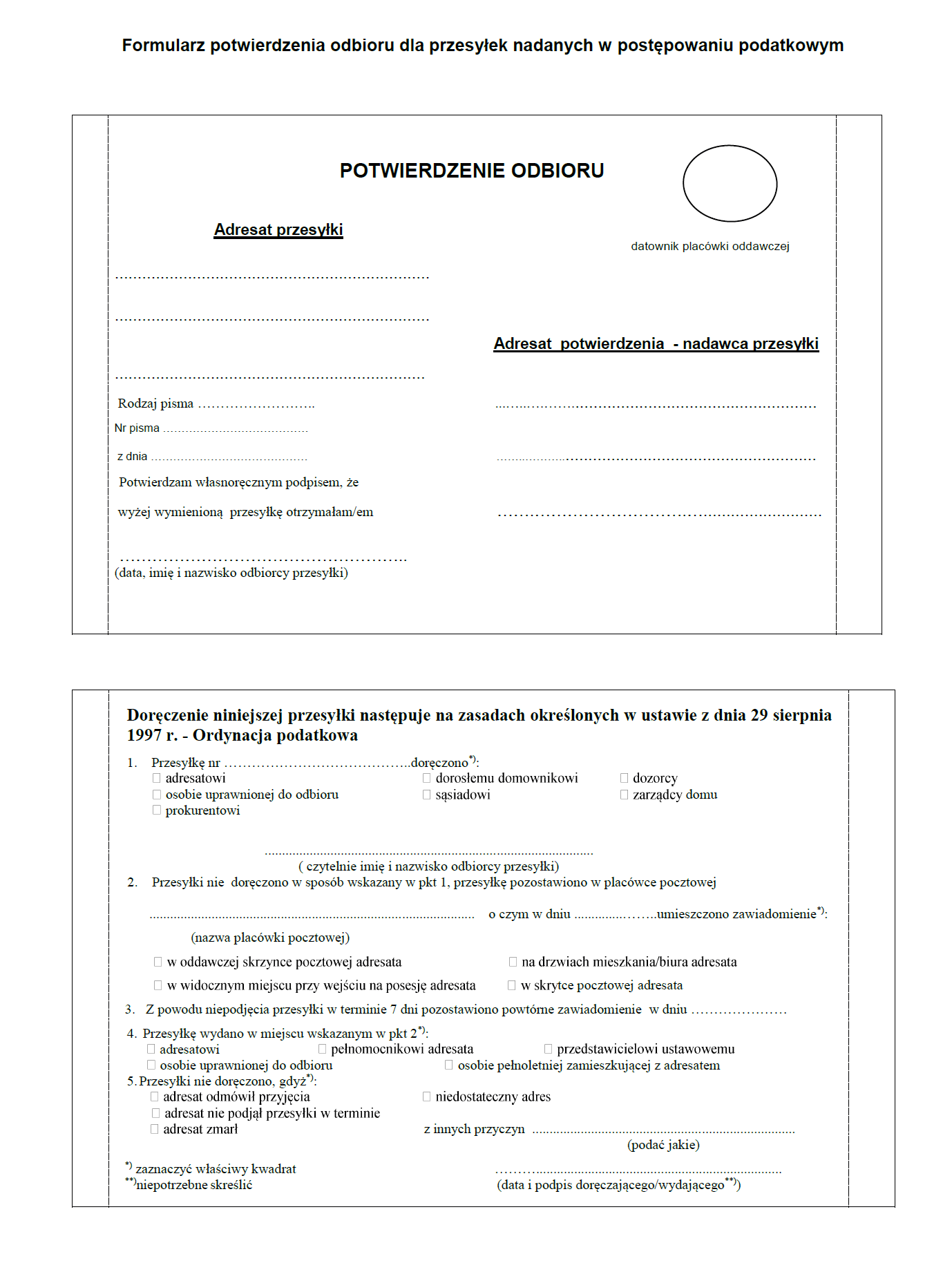

Jedną z możliwości doręczania pisma przez organ podatkowy jest doręczanie pisma przesyłką rejestrowaną (oprócz np. doręczania pisma przez pracowników urzędu za pokwitowaniem czy przez sołtysa za pokwitowaniem). Doręczenie pisma przesyłką rejestrowaną oznacza doręczenie za pokwitowaniem odbioru.

Stosownie do art. 144 § 1c pkt 1 ustawy Ordynacja podatkowa, w przypadku braku możliwości doręczenia pisma w siedzibie organu podatkowego, na adres do doręczeń elektronicznych, przez operatora wyznaczonego w ramach publicznej usługi hybrydowej, organ podatkowy doręcza pisma przesyłką rejestrowaną, o której mowa w art. 3 pkt 23 ustawy z dnia 23 listopada 2012 r. – Prawo pocztowe (Dz. U. z 2020 r. poz. 1041, 2320). Zgodnie z tym przepisem ustawy Prawo pocztowe, przesyłka rejestrowana oznacza przesyłkę pocztową przyjętą za pokwitowaniem przyjęcia i doręczaną za pokwitowaniem odbioru.

Opłata za potwierdzenie odbioru przesyłki rejestrowanej wynosi 2,60 zł (do 31.12.2021 r.), 2,70 zł (od 1.01.2022 r.) według Cennika Usług Powszechnych w obrocie krajowym i zagranicznym Poczty Polskiej S. A. (2021, 2022). Opłatę za potwierdzenie odbioru przesyłki rejestrowanej uiszcza się oprócz opłaty za przesyłkę poleconą w kwocie 5,90 zł do 31.12.2021 r. (6,50 zł od 1.01.2022 r.) (opłata za przesyłkę poleconą ekonomiczną format S).

Pocztowe potwierdzenie odbioru przesyłki jest dokumentem urzędowym, potwierdzającym fakt i datę doręczenia zgodnie z danymi na dokumencie tym umieszczonymi.

Pocztowe potwierdzenie odbioru przesyłki jest dokumentem urzędowym zgodnie z art. 194 § 1 i 2 ustawy Ordynacja podatkowa.

Pocztowe zwrotne potwierdzenie odbioru przesyłki jest dokumentem urzędowym, który korzysta z dwu domniemań, a mianowicie domniemania prawdziwości (autentyczności) oraz zgodności z prawdą (wiarygodności) twierdzeń w nim zawartych (wyrok NSA z 16 grudnia 2016r. sygn. akt II FSK 3421/14, wyrok NSA z 15 grudnia 2017r., II FSK 3341/15).

Powyższe reguły doręczania pism za potwierdzeniem odbioru dotyczą pism doręczanych przez organ podatkowy (decyzji, postanowienia, wezwania, również zawiadomienia o wysokości opłaty za gospodarowanie odpadami komunalnymi doręczanego w przypadku uchwalenia nowej stawki opłaty w związku z art. 6q ust. 1 ustawy o utrzymaniu czystości i porządku w gminach).