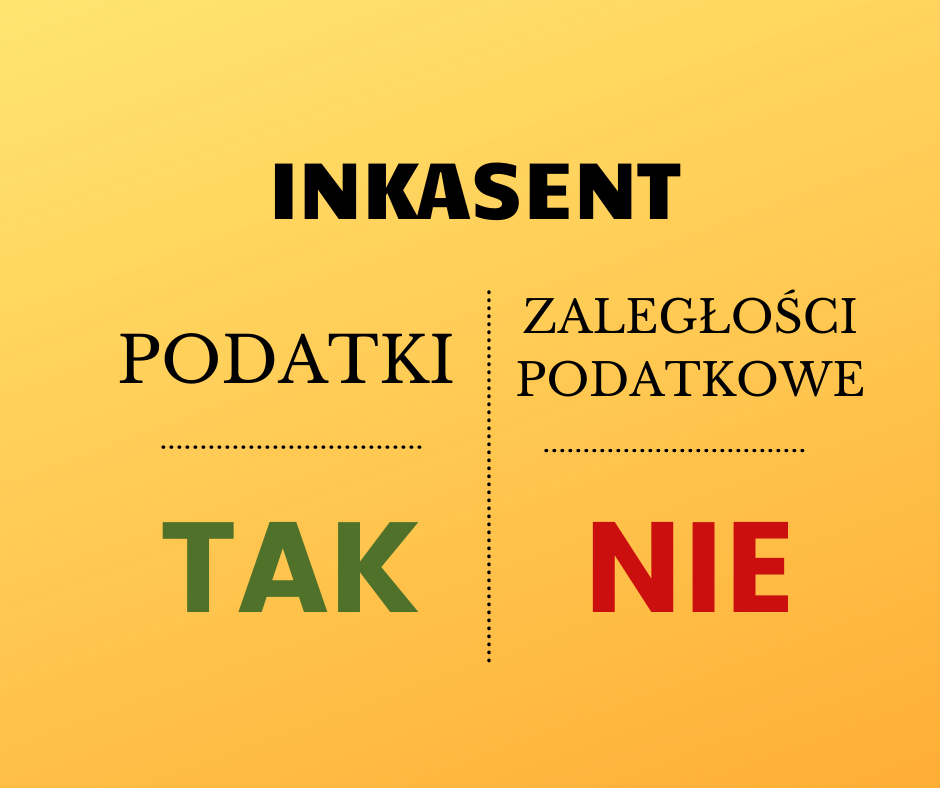

Inkasent nie pobiera zaległości podatkowych.

Czy inkasent jest uprawniony do poboru zaległości podatkowych? – to pytanie nie po raz pierwszy budzi wątpliwości i jest przedmiotem interpretacji. Najnowsze wyjaśnienia w tym zakresie zostały zawarte w piśmie Regionalnej Izby Obrachunkowej w Opolu nr NA.III-0221-8/2021 z 16 czerwca 2021 r. w sprawie poboru i wpłaty podatków przez inkasenta, których nie wpłacono w wyznaczonym terminie (zaległości podatkowych).

W odpowiedzi na pytanie, czy w świetle obowiązujących przepisów prawa inkasent powołany w drodze uchwały organu stanowiącego, jest uprawniony do poboru i wpłaty podatków, których nie wpłacono w wyznaczonym terminie (zaległości podatkowych), RIO w Opolu stwierdza, że inkasent nie jest uprawniony do poboru i wpłaty organowi podatkowemu niezapłaconych w terminie płatności podatków, tj. zaległości podatkowych.

Uzasadniając swoje stanowisko RIO w Opolu wskazuje na różnicę pomiędzy definicją podatku a zaległości podatkowej.

Stosownie do art. 6 ustawy Ordynacja podatkowa podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej, a zgodnie z treścią art. 3 pkt 3 ustawy Ordynacja podatkowa przez podatki rozumie się również zaliczki na podatki; raty podatków, jeżeli przepisy prawa podatkowego przewidują płatność podatku w ratach; opłaty oraz niepodatkowe należności budżetowe.

Odrębnie definiowana jest zaległość podatkowa. Jak wynika z przepisu art. 51 § 1 ustawy Ordynacja podatkowa zaległością podatkową jest podatek niezapłacony w terminie płatności. Za zaległość podatkową uważa się także niezapłaconą w terminie płatności ratę podatku (art. 51 § 2 ustawy Ordynacja podatkowa).

Z uregulowań art. 9 ustawy Ordynacja podatkowa wynika, że inkasent jest uprawniony wyłącznie do poboru podatku, a więc należności, która powinna być uiszczona przez podatnika do upływu terminu płatności. Po upływie terminu płatności podatku powstaje zaległość podatkowa, której nie można utożsamiać z podatkiem.

Właściwy termin płatności dla inkasentów określony został w art. 47 § 4a ustawy Ordynacja podatkowa, zgodnie z którym jest to dzień następujący po ostatnim dniu, w którym, zgodnie z przepisami prawa podatkowego, wpłata podatku powinna nastąpić, chyba że organ stanowiący właściwej jednostki samorządu terytorialnego wyznaczył termin późniejszy. Inkasent jest uprawniony do poboru podatku do ostatniego dnia terminu płatności podatku obowiązującego podatnika. Jako że nie zawsze będzie wykonalne jego wpłacenie tego samego dnia do organu podatkowego, dlatego też inkasent zobowiązany jest to uczynić najpóźniej następnego dnia. Termin płatności przewidziany dla inkasenta pozostaje bez wpływu na termin płatności podatku obowiązujący podatnika. Tym samym dopuszczalność pobrania przez inkasenta od podatnika należności podatkowej wygasa z upływem ostatniego dnia, w którym zobowiązany powinien tę należność uregulować.

Jednocześnie RIO w Opolu podkreśla, że bez znaczenia dla powyższego stanowiska pozostaje obecne brzmienie art. 62 § 1 ustawy Ordynacja podatkowa. W przypadku, gdy na podatniku ciążą zobowiązania podatkowe, których termin płatności upłynął, dokonaną wpłatę zalicza się na poczet zaległości podatkowej o najwcześniejszym terminie płatności, przy czym podatnik może jedynie zadecydować i wskazać, o który podatek chodzi. W doktrynie wyjaśnia się, że w analizowanym przepisie mowa jest o „dokonanych wpłatach”. Zasady wynikające z art. 62 ustawy Ordynacja podatkowa stosowane są do dobrowolnych wpłat dokonanych przez podatnika. Z art. 59 § 1 pkt 2 ustawy Ordynacja podatkowa wynika, że zobowiązanie podatkowe podatnika wygasa wskutek pobrania podatku przez inkasenta. Jest to inna okoliczność niż wymieniona wyżej zapłata podatku (art. 59 § 1 pkt 1 ustawy Ordynacja podatkowa). Pozwala to twierdzić, że pobranie podatku przez inkasenta nie może być utożsamiane z jego zapłatą przez podatnika. Nie przeczy temu art. 62 § 5 ustawy Ordynacja podatkowa, z którego wynika, że zasady zaliczania z art. 62 § 1 stosuje się odpowiednio do wpłat dokonywanych przez inkasentów. W przepisie tym chodzi bowiem o wpłaty podatków pobranych przez inkasenta lub płatnika, za które ponoszą oni odpowiedzialność (zob. Etel Leonard [red.], Ordynacja podatkowa. Komentarz aktualizowany, opubl. LEX/el. 2021; art. 62 o.p.).

Wskazane wyjaśnienie dotyczy nie tylko podatku od nieruchomości, podatku rolnego i podatku leśnego od osób fizycznych czy opłat lokalnych, ale również opłaty za gospodarowanie odpadami komunalnymi.

Inkasent wyznaczony w drodze uchwały organu stanowiącego nie ma możliwości poboru również zaległej opłaty za gospodarowanie odpadami komunalnymi. Już w 2015 r. w odpowiedzi na interpelację poselską z 27 maja 2015 r. nr 32952 w sprawie możliwości poboru zaległych opłat przez inkasentów, Ministerstwo Finansów w piśmie nr PK4.054.9.2015 z 25 czerwca 2015 r. wskazało, że z przepisu art. 6l ust. 2 ustawy o utrzymaniu czystości i porządku w gminach nie wynika, aby przepis ten upoważniał radę gminy do określenia obowiązków inkasenta w szerszym zakresie, niż to wynika z definicji legalnej inkasenta zamieszczonej w przepisie art. 9 Ordynacji podatkowej. Konsekwencją tego jest, że rada gminy nie może nałożyć na inkasenta obowiązku poboru zaległych opłat za gospodarowanie odpadami komunalnymi.

czy sołtys, który jest inkasentem a przebywa na zwolnieniu może pobierać należność za podatek? Jeśli nie jaki przepis o tym mówi?

czy jest minimalna kwota wypłacanej prowizji dla inkasenta np. czy jest możliwość wypłaty prowizji w kwocie 5 zł

A jak należy postąpić w przypadku kiedy inkasent pobierze zaległy podatek?

Podbijam pytanie? Przyjąć i zaksięgować, ale z tego tytułu nie wypłacać wynagrodzenia za inkaso?

AP – do dyskusji zapraszam do publicznej grupy „Podatkowy Referat”:https://www.facebook.com/groups/podatkowyreferatagatadziegielmatras