Jak stosować tekst jednolity aktu prawnego?

Obowiązek ogłaszania tekstów jednolitych dotyczy zarówno ustaw, jak i innych aktów normatywnych np. rozporządzeń czy uchwał rady gminy.

Rada gminy jest zobligowana do ogłaszania tekstów jednolitych swoich uchwał. Zgodnie bowiem z art. 16 ust. 3 ustawy z 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz.U. z 2019 r. poz. 1461) teksty jednolite aktów normatywnych innych niż ustawa ogłasza organ właściwy do wydania aktu normatywnego.

Zgodnie z § 161 załącznika do rozporządzenia Prezesa Rady Ministrów z dnia 20 czerwca 2002 r. w sprawie „Zasad techniki prawodawczej” (Dz. U. z 2016 r. poz.283) zasady przytaczania tytułów aktów normatywnych, wraz z oznaczeniem roczników oraz pozycji dzienników urzędowych, w których te akty zostały ogłoszone, stosuje się również w podstawach prawnych aktów normatywnych innych niż ustawa.

Stosownie do § 158 ust. 7 rozporządzenia w sprawie “Zasad techniki prawodawczej” oznaczenie dzienników urzędowych formułuje się w postaci: „(… (skrót nazwy dziennika urzędowego) poz. … i …, z … r. poz. … oraz z … r. poz. …)”, przy czym w przypadku ogłoszenia tekstu jednolitego aktu normatywnego, po powołaniu skrótu nazwy dziennika urzędowego podaje się rocznik tego dziennika urzędowego („z … r.”).

Oznacza to, że dla tekstu jednolitego ustawy, po powołaniu skrótu nazwy dziennika urzędowego – Dz. U. nie stosuje się skrótów „t.j.”, ani określenia “tekst jednolity”.

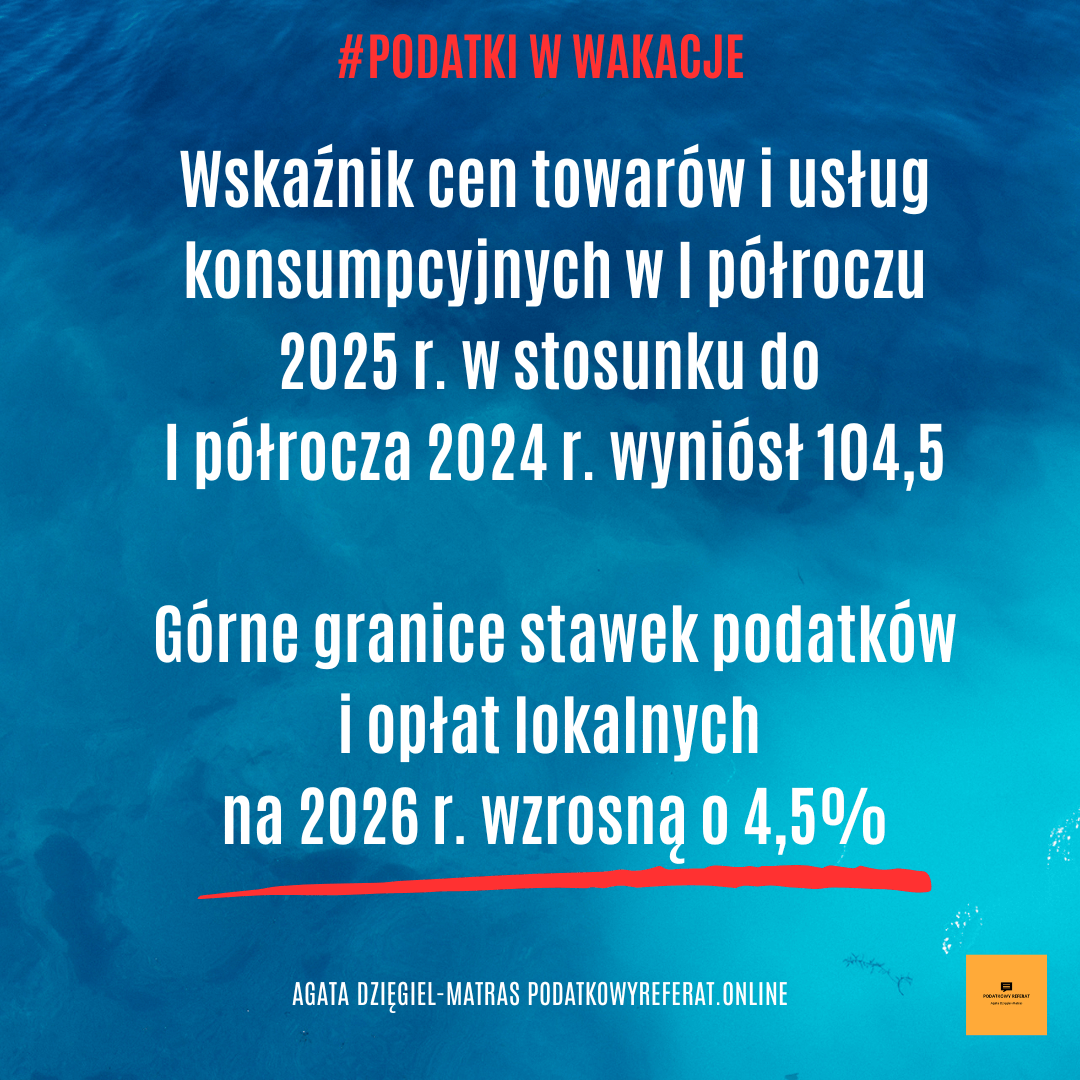

Posłużmy się przykładem tekstu jednolitego ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, który został opublikowany w dniu 8 lipca 2022 r. w Dzienniku Ustaw poz. 1452 (tekst ustawy dostępny tu: „Ustawa o podatkach i opłatach lokalnych w tekście jednolitym/nowy wzór ZAS-W).

- ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2022 r. poz. 1452).

Nie ma przeszkód, aby powyższe zasady były stosowane w podstawie prawnej decyzji lub postanowienia wydawanego przez organ podatkowy.

Podając w decyzji podstawę prawną jej wydania, organ powinien podać miejsce publikacji tekstu pierwotnego lub jednolitego tekstu aktu oraz wskazać dane dotyczące ostatniej nowelizacji aktu, gdyż spełnienie tego wymogu umożliwi stronom pełną identyfikację przepisu w kontekście całego obowiązującego aktu prawnego (wyrok WSA w Warszawie z 8 listopada 2005 r., sygn. VII SA/Wa 431/05).