Publikacja obwieszczenia w sprawie stawki odsetek za zwłokę.

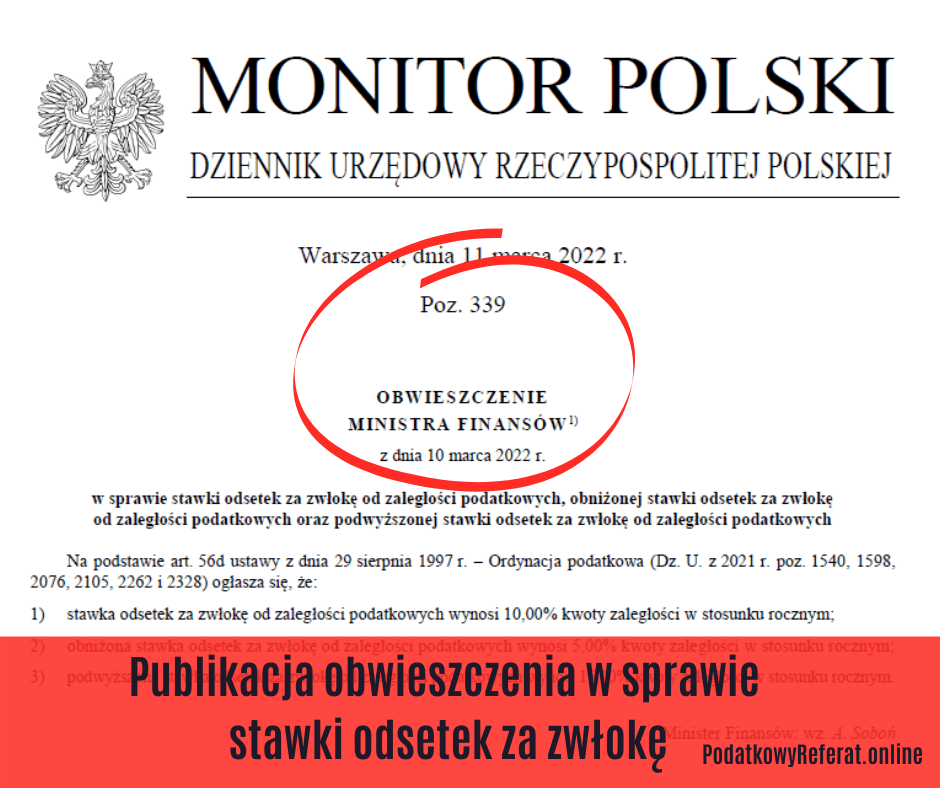

W dzisiejszym Monitorze Polskim poz. 339 zostało opublikowane obwieszczenie Ministra Finansów z dnia 10 marca 2022 r. w sprawie stawki odsetek za zwłokę od zaległości podatkowych, obniżonej stawki odsetek za zwłokę od zaległości podatkowych oraz podwyższonej stawki odsetek za zwłokę od zaległości podatkowych.

Stawka odsetek za zwłokę od zaległości podatkowych wynosi 10,00% kwoty zaległości w stosunku rocznym. O obowiązującej od 9 marca 2022 r. stawce odsetek za zwłokę można przeczytać we wpisie: 10% – stawka odsetek za zwłokę od zaległości podatkowych od 9 marca 2022 r.

Obniżona stawka odsetek za zwłokę od zaległości podatkowych wynosi 5,00% kwoty zaległości w stosunku rocznym, natomiast podwyższona stawka odsetek za zwłokę od zaległości podatkowych wynosi 15,00% kwoty zaległości w stosunku rocznym.

W związku z publikacją ww. obwieszczenia spójrzmy na kilka informacji związanych z odsetkami za zwłokę od zaległości podatkowych:

Odsetki za zwłokę nalicza podatnik (art. 53 § 3 ustawy Ordynacja podatkowa). Organ podatkowy nalicza odsetki za zwłokę jedynie w przypadku:

- zaliczenia wpłaty na poczet zaległości podatkowych,

- przeniesienia własności rzeczy lub praw majątkowych w zamian za zaległości podatkowe,

- odroczenia lub rozłożenia na raty zapłaty zaległości podatkowej,

- zaliczenia nadpłaty na poczet zaległości podatkowych.

Odsetki za zwłokę powstają automatycznie z momentem powstania zaległości podatkowej (art. 53 § 1 ustawy Ordynacja podatkowa). Wygaśnięcie zaległości podatkowej w całości lub w części powoduje wygaśniecie odsetek za zwłokę, odpowiednio w całości lub w części.

Organ podatkowy może umorzyć odsetki za zwłokę na wniosek podatnika (art. 67a § 1 pkt 3 ustawy Ordynacja podatkowa). Organ podatkowy może umorzyć wyłącznie odsetki za zwłokę, pozostawiając do zapłaty kwotę zaległości. Nie jest natomiast możliwa sytuacja odwrotna, tj. nie jest możliwe umorzenie wyłącznie kwoty zaległości bez umorzenia odsetek za zwłokę. Umorzenie zaległości podatkowej powoduje również umorzenie odsetek za zwłokę w całości lub w takiej części, w jakiej została umorzona zaległość podatkowa (art. 67a § 2 ustawy Ordynacja podatkowa).

Przedawnienie zobowiązania podatkowego (zaległości podatkowej) prowadzi do wygaśnięcia zobowiązania podatkowego. Wygaśniecie zaległości podatkowej w wyniku przedawnienia powoduje tym samym wygaśnięcie odsetek za zwłokę od tej zaległości podatkowej.