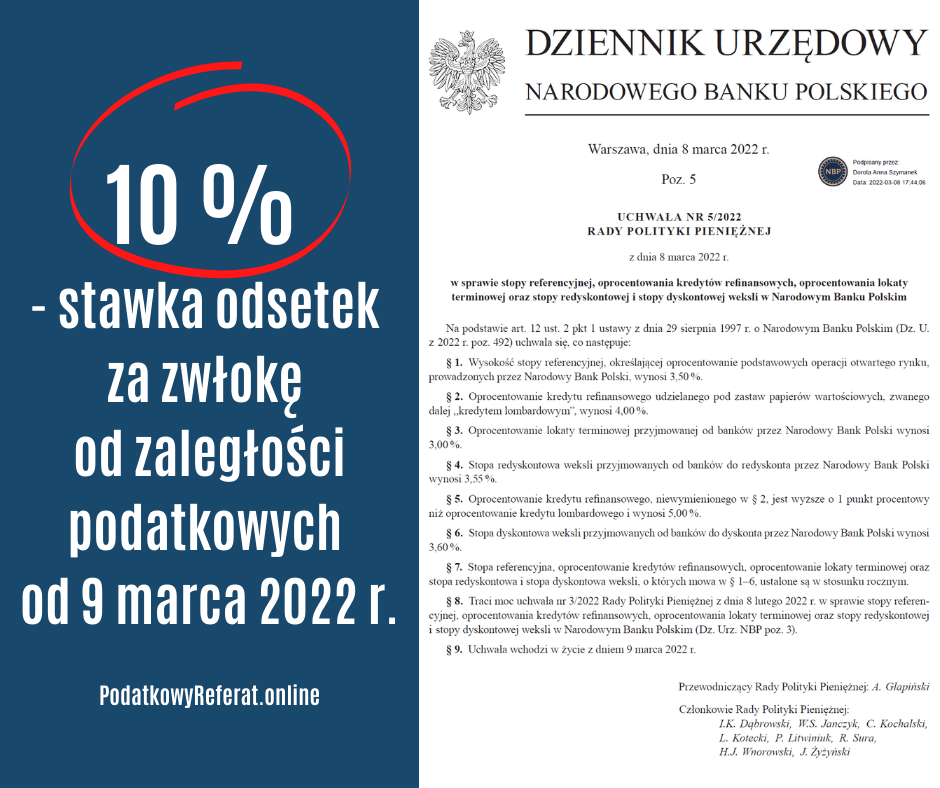

10% – stawka odsetek za zwłokę od zaległości podatkowych od 9 marca 2022 r.

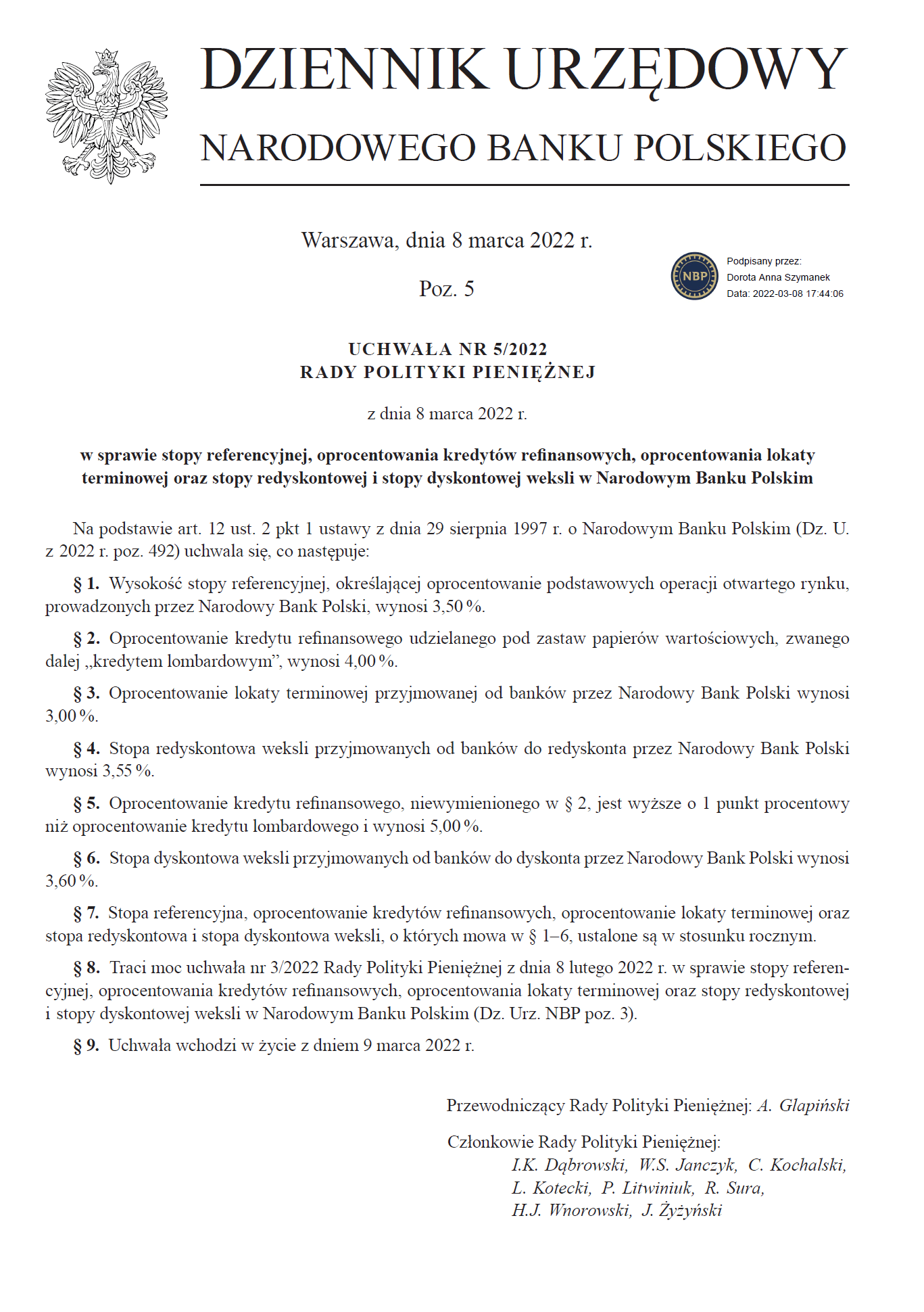

Rady Polityki Pieniężnej w dniu 8 marca 2022 r. podjęła decyzję o podwyższeniu stopy referencyjnej NBP o 0,75 pkt proc., tj. do poziomu 3,50%. Jednocześnie Rada ustaliła następujący poziom pozostałych stóp

procentowych NBP:

- stopa lombardowa 4,00%;

- stopa depozytowa 3,00%;

- stopa redyskontowa weksli 3,55%;

- stopa dyskontowa weksli 3,60%.

Uchwała Rady Polityki Pieniężnej z dnia 8 marca 2022 r. w sprawie stopy referencyjnej, oprocentowania kredytów refinansowych, oprocentowania lokaty terminowej oraz stopy redyskontowej i stopy dyskontowej weksli w Narodowym Banku Polskim została opublikowana w Dzienniku Urzędowym NBP z 2022 r. poz. 5.

Uchwała Rady Polityki Pieniężnej wchodzi w życie z dniem 9 marca 2022 r.

Podwyższenie stopy lombardowej oznacza wzrost stawki odsetek za zwłokę od zaległości podatkowych.

Stawka odsetek za zwłokę od zaległości podatkowych od 9 marca 2022 r. wynosi 10,00% w stosunku rocznym. Stosownie do art. 56 § 1 ustawy Ordynacja podatkowa stawka odsetek za zwłokę to suma 200% podstawowej stopy oprocentowania kredytu lombardowego, i 2%, z tym że stawka ta nie może być niższa niż 8%, czyli 4,00 x 200% + 2% = 10,00%.

Od 9 lutego 2022 r. do 8 marca 2022 r. stawka odsetek za zwłokę od zaległości podatkowych wynosiła 8,50%.

{kind=link}