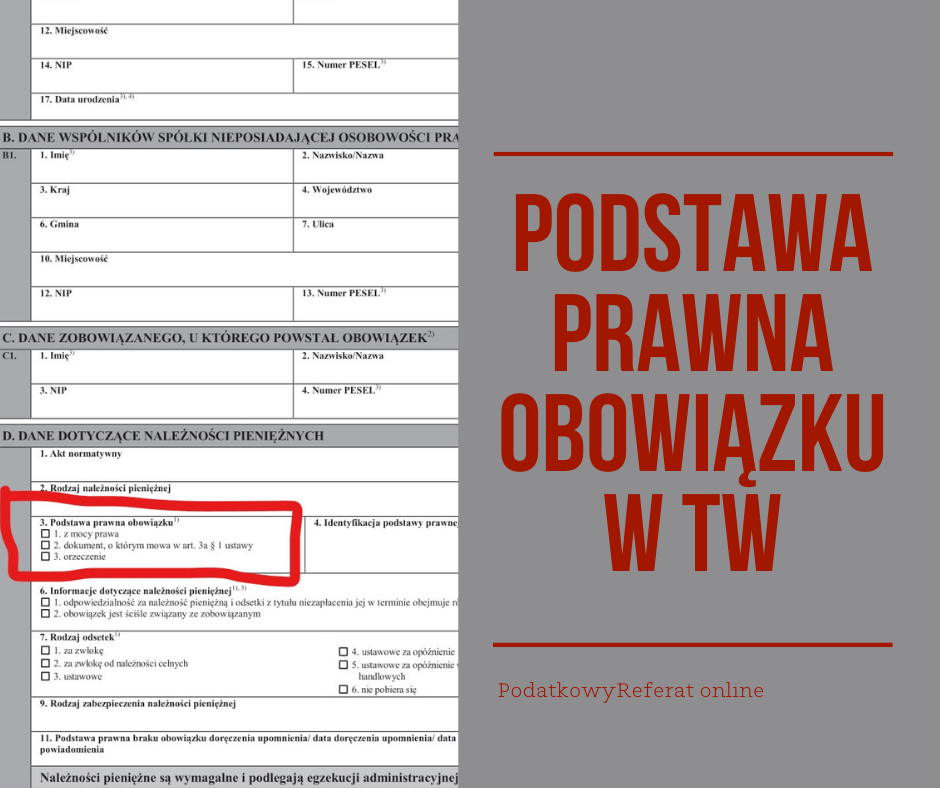

Podstawa prawna obowiązku w TW.

Zmiany w egzekucji administracyjnej coraz bliżej, a zatem sprawdźmy swoją znajomość zasad sporządzania tytułów wykonawczych. Wiele pytań z zakresu tego tematu dotyczy wypełnienia w tytule wykonawczym części D „Dane dotyczące należności pieniężnych”, a w szczególności poz. 3 „Podstawa prawna obowiązku”.

Przepis art. 3 § 1 ustawy o postępowaniu egzekucyjnym w administracji wskazuje jako podstawę, z której wynikają obowiązki będące przedmiotem egzekucji administracyjnej:

- decyzje właściwych organów w zakresie m. in. podatków, opłat i inne należności, do których stosuje się przepisy działu III ustawy Ordynacja podatkowa,

- bezpośrednio z przepisu prawa w zakresie obowiązków jednostek samorządu terytorialnego.

Przepis art. 3a § 1 ustawy o postępowaniu egzekucyjnym w administracji wskazuje jako podstawę, z której wynikają obowiązki będące przedmiotem egzekucji administracyjnej:

- deklaracje złożone przez podatnika – w zakresie zobowiązań powstałych w przypadkach określonych art. 21 § 1 pkt 1 ustawy Ordynacja podatkowa (powstałych z mocy prawa),

- deklaracje o wysokości opłaty za gospodarowanie odpadami komunalnymi albo zawiadomienia właściciela nieruchomości przez wójta, burmistrza lub prezydenta miasta o wysokości opłaty za gospodarowanie odpadami komunalnymi – w zakresie opłat za gospodarowanie odpadami komunalnymi, o których mowa w art. 6h ustawy o utrzymaniu czystości i porządku w gminach.

W tytule wykonawczym w części D „Dane dotyczące należności pieniężnych”, w poz. 3 „Podstawa prawna obowiązku” wierzyciel jest zobowiązany do zaznaczenia właściwego kwadratu pośród:

- z mocy prawa

- dokument, o którym mowa w art. 3a § 1 ustawy

- orzeczenie

Wierzyciel zaznacza zatem:

– kwadrat 2 – dokument, o którym mowa w art. 3a § 1 ustawy, w przypadku gdy obowiązek wynika z:

- deklaracji na podatek od nieruchomości,

- deklaracji na podatek rolny,

- deklaracji na podatek leśny,

- deklaracji na podatek od środków transportowych,

- deklaracji na opłatę reklamową,

- deklaracji o wysokości opłaty za gospodarowanie odpadami komunalnymi,

- zawiadomienia o wysokości opłaty za gospodarowanie odpadami komunalnymi.

– kwadrat 3 – orzeczenie, w przypadku gdy obowiązek wynika z:

- decyzji ustalającej wysokość zobowiązania podatkowego w podatku od nieruchomości, podatku rolnym i podatku leśnym (także z nakazu płatniczego na łączne zobowiązanie pieniężne),

- decyzji określającej wysokość zobowiązania podatkowego w podatku od nieruchomości, podatku rolnym, podatku leśnym, podatku od środków transportowych, opłaty skarbowej, opłaty targowej, opłaty miejscowej, opłaty uzdrowiskowej, opłaty od posiadania psa, opłaty reklamowej,

- decyzji o wysokości opłaty za gospodarowanie odpadami komunalnymi.