Obowiązkowa adnotacja na decyzji.

Przepisy o opłacie skarbowej to nie tylko zagadnienia związane z uiszczaniem przez zobowiązanych opłaty skarbowej w odpowiedniej wysokości, lecz również obowiązki ciążące na organach administracji publicznej w zakresie właściwego dokumentowania faktu zapłaty opłaty skarbowej albo zwolnienie od opłaty skarbowej bądź wyłączenie obowiązku jej zapłaty.

Zgodnie z art. 10 ustawy z dnia 16 listopada 2006 r. o opłacie skarbowej (Dz. U. z 2020 r. poz. 1546, 1565, 2023) Minister właściwy do spraw finansów publicznych został zobowiązany do określenia, w drodze rozporządzenia sposobu potwierdzania przez organy administracji samorządowej zapłaty opłaty skarbowej, zwolnienia od niej lub wyłączenia obowiązku jej zapłaty, w szczególności przez wskazanie sposobu sporządzania adnotacji potwierdzających zapłatę opłaty skarbowej, zwolnienie od niej lub wyłączenie obowiązku jej zapłaty.

Realizując to uprawnienie Minister Finansów wydał rozporządzenie z dnia 28 września 2007 r. w sprawie zapłaty opłaty skarbowej (Dz. U. poz. 1330): https://podatkowyreferat.online/d20071330/

Obowiązek adnotacji w zakresie opłaty skarbowej.

Stosownie do § 4 ust. 1 rozporządzenia, wydając wnioskodawcy lub dokonującemu zgłoszenia dokument potwierdzający dokonanie czynności urzędowej, zaświadczenie lub zezwolenie (pozwolenie, koncesję), organ zamieszcza na nim adnotację potwierdzoną podpisem osoby dokonującej adnotacji, z podaniem imienia, nazwiska i stanowiska służbowego.

Zakres adnotacji.

Również § 4 ust. 1 rozporządzenia w sprawie zapłaty opłaty skarbowej wskazuje co winna zawierać adnotacja. Organ administracji zamieszcza adnotację, w której:

1) określa wysokość uiszczonej opłaty — w przypadku gdy dokonano zapłaty opłaty skarbowej;

2) określa podstawę prawną jej niepobrania — w przypadku gdy przepisy odrębne dopuszczają możliwość rozpatrzenia wniosku mimo nieuiszczenia należnej opłaty;

3) określa podstawę prawną wyłączenia lub zwolnienia — w przypadku gdy:

a) czynność urzędowa, zaświadczenie lub zezwolenie (pozwolenie, koncesja) nie podlegajà opłacie skarbowej lub są od niej zwolnione albo

b) podmiot składajàcy zgłoszenie lub wniosek o dokonanie czynności urzędowej albo wniosek o wydanie zaświadczenia lub zezwolenia (pozwolenia, koncesji) jest zwolniony od opłaty skarbowej.

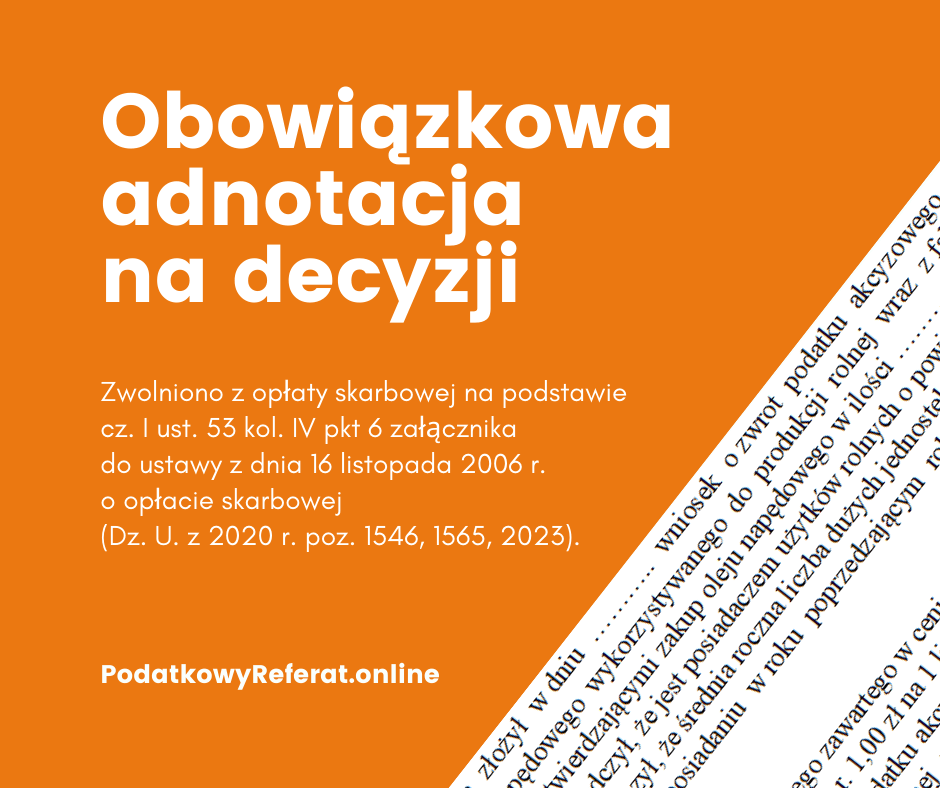

Przykład adnotacji w zakresie zwolnienia od opłaty skarbowej.

Adnotacja określająca podstawę prawną zwolnienia od opłaty skarbowej winna być umieszczona na decyzji w sprawie zwrotu podatku akcyzowego zawartego w cenie oleju napędowego. Zgodnie bowiem z cz. I ust. 53 kol. IV pkt 6 załącznika do ustawy o opłacie skarbowej, zwolniona od opłaty skarbowej jest decyzja o przyznaniu zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej.

Oznacza to zatem, że na decyzji w sprawie zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wydawanej z wniosku złożonego w terminie od 1 lutego 2021 r. do 1 marca 2021 r. winna być zamieszczona adnotacja o treści: Zwolniono z opłaty skarbowej na podstawie cz. I ust. 53 kol. IV pkt 6 załącznika do ustawy z dnia 16 listopada 2006 r. o opłacie skarbowej (Dz. U. z 2020 r. poz. 1546, 1565, 2023).