Koszty upomnienia w tytule wykonawczym.

Co z kosztami upomnienia, które nie zostały zapłacone przez podatnika? Jak wykazać koszty upomnienia w tytule wykonawczym, jeżeli wystawiono jedno upomnienie a trzeba wystawić dwa tytuły wykonawcze? Na te pytania odpowiedzi przynoszą konkretne przepisy prawa.

Koszty upomnienia podlegają egzekucji administracyjnej co wynika z art. 2 § 1 pkt 9a ustawy o postępowaniu egzekucyjnym w administracji. Również przepis 15 § 2 zdanie trzecie ustawy o postępowaniu egzekucyjnym w administracji stanowi, że koszty upomnienia podlegają ściągnięciu w trybie określonym dla kosztów egzekucyjnych.

Egzekucja kosztów upomnienia nie wymaga doręczenia upomnienia co wynika z § 2 pkt 6 rozporządzenia Ministra Finansów z dnia 30 października 2014 r. w sprawie określenia należności pieniężnych, których egzekucja może być wszczęta bez uprzedniego doręczenia upomnienia (Dz. U. z 2017 r. poz. 131 z późn. zm.). Od razu można przejść do wystawienia tytułu wykonawczego.

W części D TW-1(5) „Dane dotyczące należności pieniężnych” w poz. 11 wpisuje się datę doręczenia upomnienia (można wpisać więcej niż jedną datę doręczenia upomnienia), Natomiast w poz. 12 wpisuje się wysokość kosztów upomnienia (można wpisać sumę kosztów upomnienia).

W aplikacji eTW w przypadku zaznaczenia opcji „doręczenie upomnienia” należy wskazać datę doręczenia. W przypadku doręczenia więcej niż jednego upomnienia, należy dodać kolejną datę za pomocą przycisku „Dodaj kolejną datę”. Kolejno należy wpisać kwotę kosztów upomnienia, a jeśli wskazano więcej niż jedną datę doręczenia upomnienia, należy wskazać sumę kosztów upomnienia.

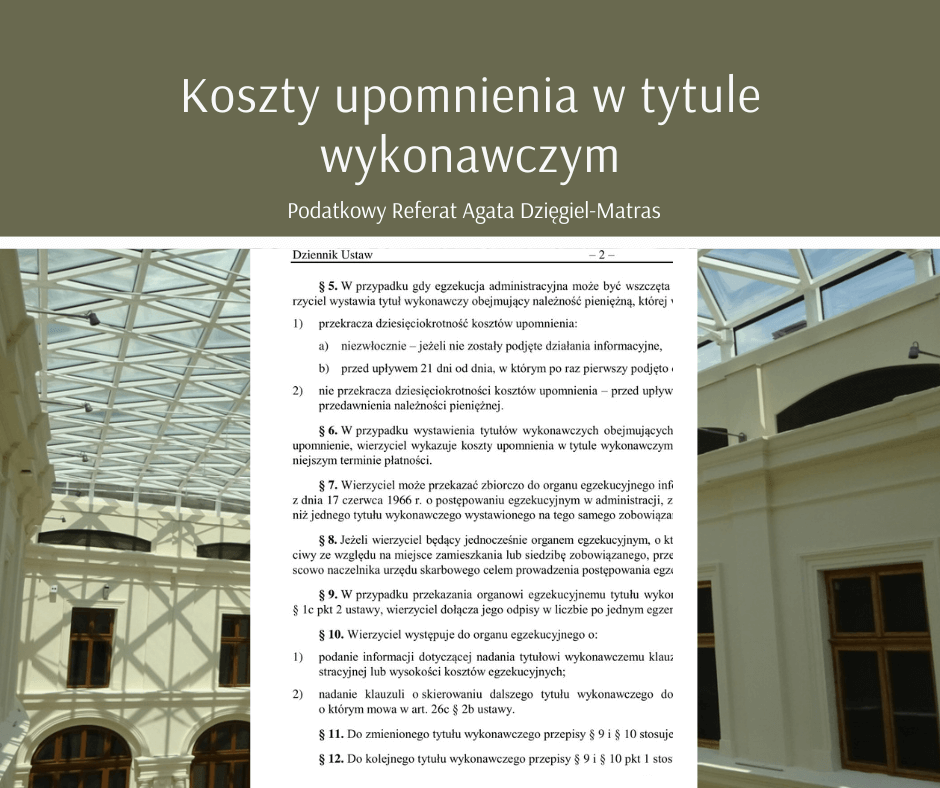

W przypadku wystawiania tytułów wykonawczych obejmujących należności pieniężne, których dotyczy jedno upomnienie, wierzyciel wykazuje koszty upomnienia w tytule wykonawczym obejmującym należność pieniężną o najwcześniejszym terminie płatności. Zasada powyższa wynika z § 6 rozporządzenia z dnia 18 listopada 2020 r. w sprawie postępowania wierzycieli należności pieniężnych (Dz. U. poz. 2083).