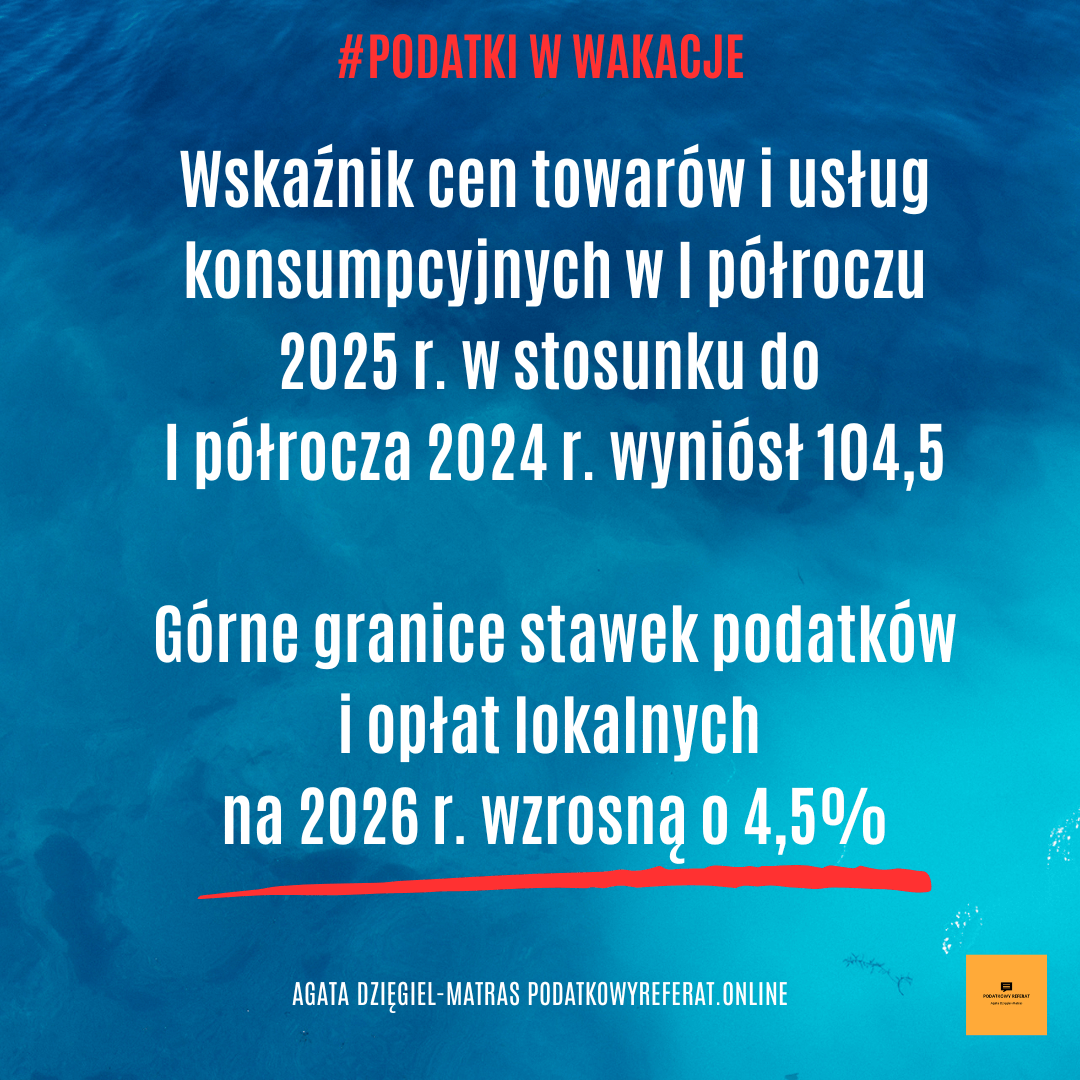

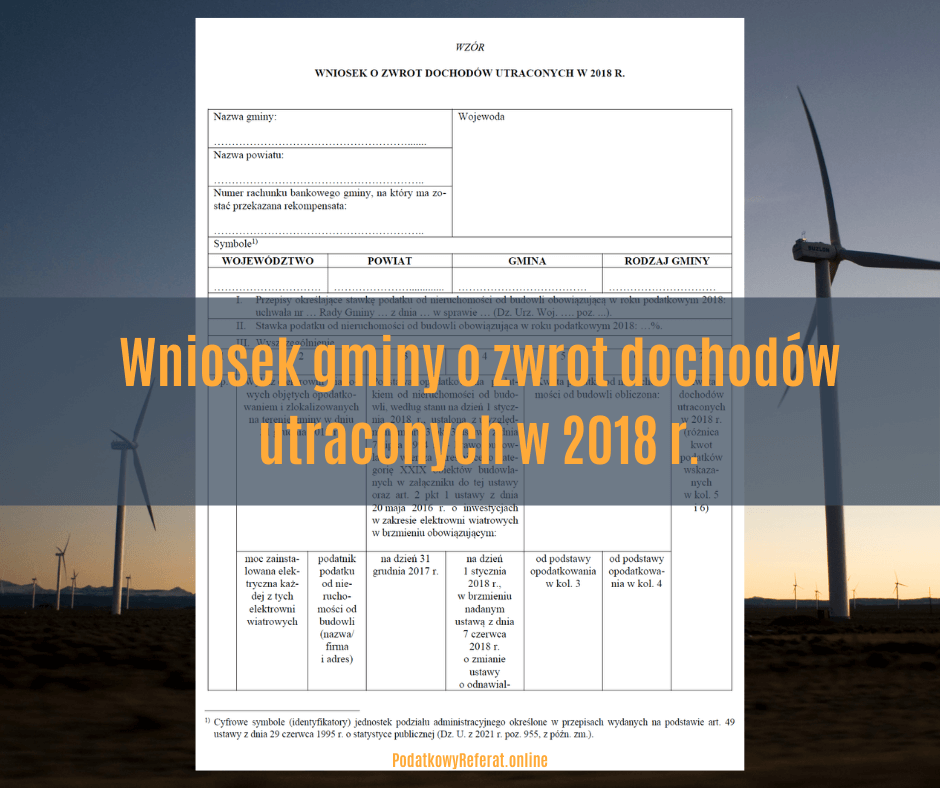

Wniosek gminy o zwrot dochodów utraconych w 2018r.

W Dz. U. z 2022 r. poz. 30 została opublikowana ustawa z dnia 17 listopada 2021 r. o rekompensacie dochodów utraconych przez gminy w 2018 r. w związku ze zmianą zakresu opodatkowania elektrowni wiatrowych. Ustawa wchodzi w życie z dniem 5 lutego 2022 r.

Ustawa określa zasady, tryb i terminy obliczenia i wypłaty rekompensaty dochodów utraconych przez gminy w 2018 r. w związku ze zmianą opodatkowania budowli wchodzących w skład elektrowni wiatrowych.

Maksymalna wysokość rekompensaty dla danej gminy stanowi wartość dochodów utraconych w 2018 r. rozumianą jako różnica między kwotą należną z tytułu podatku od nieruchomości od elektrowni wiatrowych w okresie od dnia 1 stycznia 2018 r. do dnia 31 grudnia 2018 r. na podstawie przepisów obowiązujących przed wejściem w życie ustawy z dnia 7 czerwca 2018 r. o zmianie ustawy o odnawialnych źródłach energii oraz niektórych innych ustaw, a kwotą należną w tym okresie na podstawie przepisów nią znowelizowanych.

Rekompensata jest wypłacona z budżetu państwa na wniosek gminy, zawierający określone w ustawie informacje pozwalające określić sumę utraconych przez gminę dochodów. Do wniosku należy dołączyć kopie decyzji o pozwoleniu na użytkowanie elektrowni wiatrowych objętych opodatkowaniem i zlokalizowanych na terenie gminy w dniu 31 grudnia 2017 r.

Gmina składa wniosek do wojewody w terminie 3 miesięcy od dnia wejścia w życie ustawy, tj. od 5 lutego 2022 r. do 5 maja 2022 r.

Rekompensata ma zostać przekazana przez wojewodę do dnia 31 grudnia 2022 r.

Wypłaconą rekompensatę wlicza się do dochodu podatkowego gminy w rozumieniu ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego, uwzględnianego do wyliczenia części wyrównawczej i równoważącej subwencji ogólnej dla gmin oraz wpłat do budżetu państwa, o których mowa w art. 29 tej ustawy.