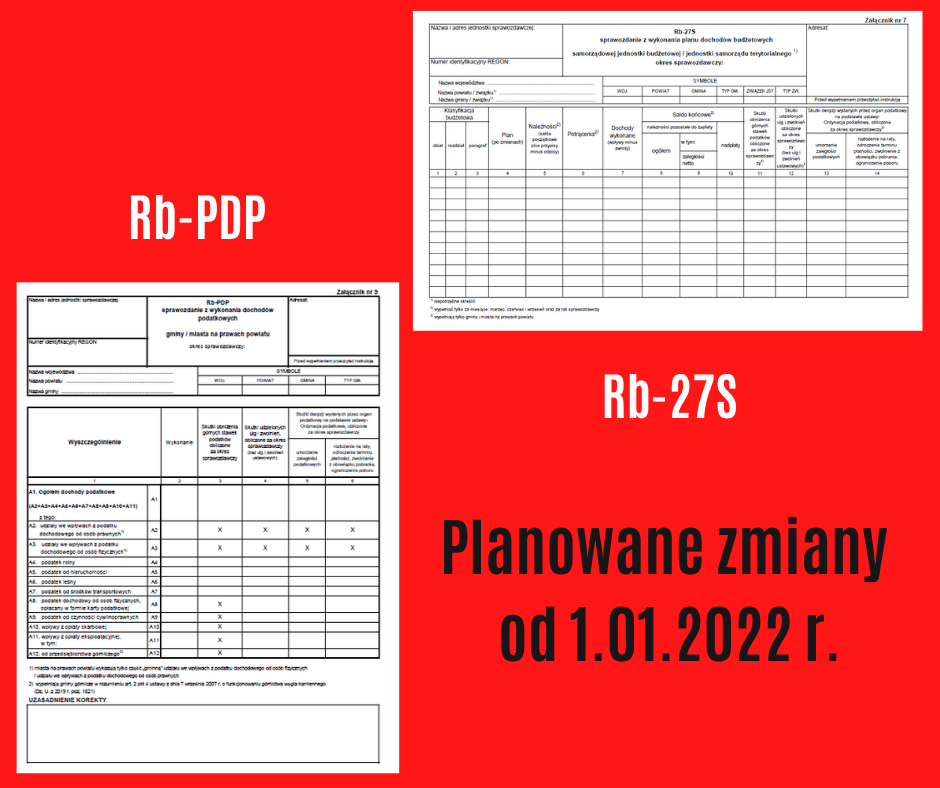

Rb-27S i Rb-PDP – planowane zmiany od 1.01.2022 r.

Projekt rozporządzenia w sprawie sprawozdawczości budżetowej (datowany 18.11.2021 r.) został opublikowany w dniu dzisiejszym na stronie RCL. Przepisy projektowanego rozporządzenia mają wejść w życie z dniem 1.01.2022 r. i będą miały zastosowanie po raz pierwszy do sprawozdań sporządzanych za okresy sprawozdawcze rozpoczynające się od dnia 1 stycznia 2022 roku. Od tej zasady zostaną wprowadzone wyjątki, np. przepisy rozporządzenia będą miały zastosowanie do rocznego sprawozdania Rb-PDP za 2021 rok.

Zmiany do sprawozdania Rb-27S z wykonania planu dochodów budżetowych samorządowej jednostki budżetowej/jednostki samorządu terytorialnego

- doprecyzowanie brzmienia opisu kolumny „Należności” i kolumny „Dochody wykonane”,

Planowane nowe brzmienie opisu kolumny „Należności” – wykazuje się: salda początkowe (należności pozostałych do zapłaty zmniejszone o nadpłaty), powiększone o kwoty przypisów należności z tytułu dochodów budżetowych, których pierwotny termin płatności przypada na dany rok budżetowy, po zmniejszeniu o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę należności pozostałych do zapłaty i przypisów, wówczas różnicę wykazuje się jako liczbę ujemną. W kolumnie tej wykazuje się również zaległości podatkowe zabezpieczone hipoteką.

Planowane nowe brzmienie opisu kolumny „Dochody wykonane” – wykazuje się dochody wykonane na podstawie ewidencji analitycznej do rachunku bieżącego – subkonto dochodów powiększone o środki w drodze, które nie wpłynęły na rachunek bieżący – subkonto dochodów do końca okresu sprawozdawczego, stanowiące wpłaty z tytułu dochodów dokonane w kasie jednostki, w placówce pocztowej w rozumieniu ustawy z dnia 23 listopada 2012 r. – Prawo pocztowe (Dz. U. z 2020 r. poz. 1041, z późn. zm.), w biurze usług płatniczych, w instytucji płatniczej lub w instytucji pieniądza elektronicznego, zapłaconych kartą płatniczą oraz wpłaty przekazane do banków w ramach zastępczej obsługi kasowej; jeżeli suma zwrotów przewyższa sumę wpłat, różnicę wykazuje się jako liczbę ujemną.

- likwidacja kolumny „Dochody otrzymane”.

Zmiany do sprawozdania Rb-PDP z wykonania dochodów podatkowych gminy/miasta na prawach powiatu

- nowy wzór rocznego sprawozdania Rb-PDP oraz uaktualnienie instrukcji sporządzania,

Po zmianie art. 32 ust. 3 ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego do wyliczania subwencji dla jednostek samorządu terytorialnego oraz wpłat do budżetu państwa nie są już uwzględniane skutki finansowe decyzji wydanych na podstawie ustawy Ordynacja podatkowa o rozłożeniu na raty zaległości podatkowej lub odroczeniu terminu płatności.

Wobec powyższego zaplanowano zmianę wzoru sprawozdania Rb-PDP i instrukcję jego sporządzania poprzez likwidację kolumny 2a sprawozdania Rb-PDP, w zakresie kwot spłaconych w okresie sprawozdawczym wynikających z decyzji wydanych w latach poprzednich i wykazanych w tych latach w kolumnie „rozłożenie na raty, odroczenie terminu płatności, zwolnienie z obowiązku pobrania, ograniczenie poboru” w zakresie rozłożenia na raty, odroczenia terminu płatności.

Uwaga! Nowy wzór ma dotyczyć sprawozdania Rb-PDP za 2021 rok.

Projekt rozporządzenia Ministra Finansów w sprawie sprawozdawczości budżetowej