Właściwy czas na wniosek o upadłość.

W świetle przepisów ustawy Ordynacja podatkowa za podatki odpowiada nie tylko podatnik, ale również osoby trzecie. Osoby trzecie odpowiadają za zaległości podatkowe podatnika, odsetki za zwłokę od zaległości podatkowych oraz koszty postępowania egzekucyjnego. Jedną z kategorii osób trzecich wskazanych w ustawie Ordynacja podatkowa są członkowie zarządu spółki z ograniczoną odpowiedzialnością i spółki akcyjnej. Przepis art. 116 § 1 ustawy Ordynacja podatkowa ustanawia cztery przesłanki orzekania o odpowiedzialności członka zarządu – dwie pozytywne i dwie negatywne. W najnowszym tezownym orzeczeniu z 21.04.2021 r. sygn. akt III FSK 3105/21 NSA odnosi się do jednej z nich, dokonując wykładni określenia „właściwego czasu” do zgłoszenia wniosku o ogłoszenie upadłości przez członka zarządu spółki kapitałowej, czyli dokonania czynności uwalniającej od odpowiedzialności za zaległości spółki.

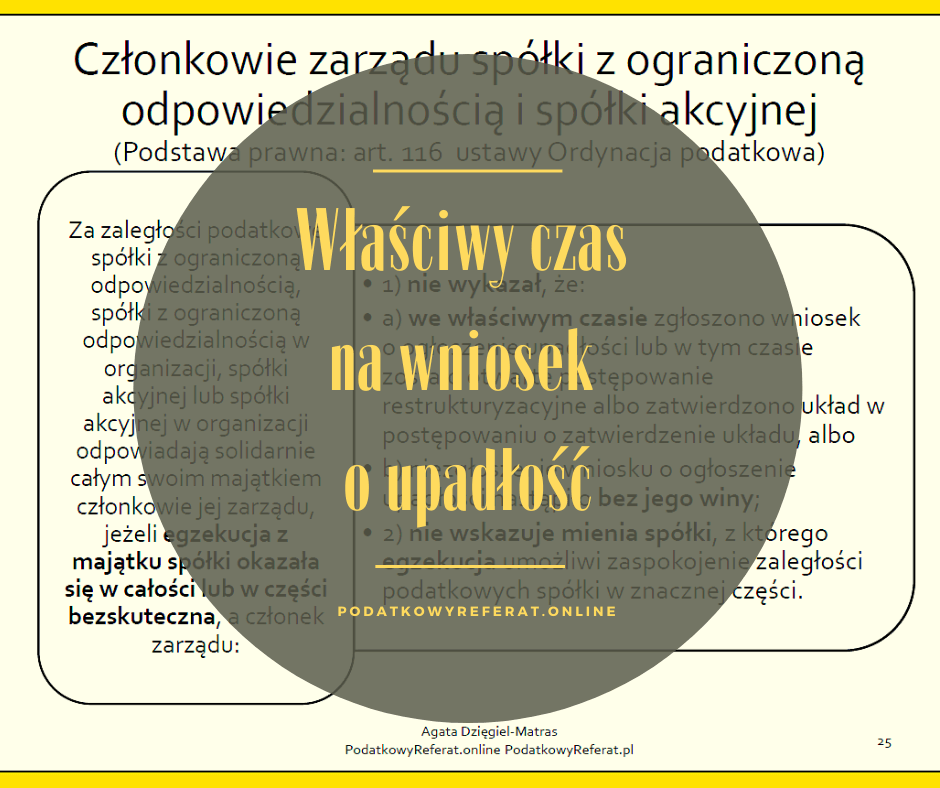

Według art. 116 § 1 ustawy Ordynacja podatkowa za zaległości podatkowe spółki z ograniczoną odpowiedzialnością, spółki z ograniczoną odpowiedzialnością w organizacji, spółki akcyjnej lub spółki akcyjnej w organizacji odpowiadają solidarnie całym swoim majątkiem członkowie jej zarządu, jeżeli egzekucja z majątku spółki okazała się w całości lub w części bezskuteczna, a członek zarządu:

1) nie wykazał, że:

a) we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości lub wszczęto postępowanie zapobiegające ogłoszeniu upadłości (postępowanie układowe) albo

b) niezgłoszenie wniosku o ogłoszenie upadłości lub niewszczęcie postępowania zapobiegającego ogłoszeniu upadłości (postępowania układowego) nastąpiło bez jego winy;

2) nie wskazuje mienia spółki, z którego egzekucja umożliwi zaspokojenie zaległości podatkowych spółki w znacznej części.

Z kolei zgodnie z art. 116 § 2 ustawy Ordynacja podatkowa odpowiedzialność członków zarządu obejmuje zaległości podatkowe z tytułu zobowiązań, których termin płatności upływał w czasie pełnienia przez nich obowiązków członka zarządu.

NSA w wyroku z 21.04.2021 r. sygn. akt III FSK 3105/21 wskazał:

Istotne – z punktu widzenia powołanej przesłanki egzoneracyjnej z art. 116 § 1 pkt 1 lit. a) ustawy Ordynacja podatkowa – jest pojęcie „właściwego czasu” do zgłoszenia wniosku o ogłoszenie upadłości. Na gruncie prawa podatkowego brak regulacji w tym zakresie. Zasadne jest zatem odwołanie się do norm prawa upadłościowego, a konkretnie art. 21 ust. 1 ustawy Prawo upadłościowe i naprawcze, który stanowił w brzmieniu właściwym dla sprawy niniejszej, że dłużnik jest obowiązany, nie później niż w terminie dwóch tygodni* od dnia, w którym wystąpiła podstawa do ogłoszenia upadłości, zgłosić w sądzie wniosek o ogłoszenie upadłości. Przepis ten expressis verbis określa termin, w którym dłużnik jest zobowiązany najpóźniej zgłosić w sądzie wniosek o ogłoszenie upadłości. W świetle tej regulacji nie powinno więc budzić wątpliwości, że wniosek o ogłoszenie upadłości można uznać za złożony we „właściwym czasie” tylko wtedy, gdyby nie upłynęło więcej niż dwa tygodnie od chwili, gdy długi spółki przewyższyły wartość jego majątku.

* Od 1.01.2016 r. przepis art. 21 ust. 1 ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe stanowi, że dłużnik jest obowiązany, nie później niż w terminie trzydziestu dni od dnia, w którym wystąpiła podstawa do ogłoszenia upadłości, zgłosić w sądzie wniosek o ogłoszenie upadłości.

Charakter prawny funkcji członka zarządu wiąże się ze zwiększonym zakresem odpowiedzialności, w tym za skutki działania kierowanej spółki. Stąd członkowie zarządu, będąc uprawnieni i zobowiązani do kontrolowania stanu finansowego i majątku spółki, w sytuacji gdy spółka nie jest w stanie zaspokoić wszystkich swych zobowiązań, mają obowiązek zgłoszenia wniosku o upadłość lub otwarcie postępowania układowego (zob. wyrok SA w Białymstoku z 29 czerwca 2020 r., III AUa 278/20, Lex nr 3062020).

Za prawidłową należy uznać taką wykładnię art. 116 § 1 pkt 1 lit. a) ustawy Ordynacja podatkowa zgodnie z którą przesłanka egzoneracyjna wymieniona w tym przepisie odnosi się wyłącznie do zgłoszenia wniosku, a nie do skutku tego wniosku, jakim jest ogłoszenie upadłości (zob. wyrok NSA z 5 grudnia 2018 r., II FSK 1686/18). Odróżnić należy bowiem obowiązek zgłoszenia wniosku o ogłoszenie upadłości od skuteczności tego wniosku i ogłoszenia tej upadłości przez sąd upadłości. Dłużnik ma jedynie obowiązek dokonania oceny, czy wykonuje swoje wymagalne zobowiązania, natomiast oceny, czy faktycznie zaistniały przesłanki do ogłoszenia upadłości władny jest dokonać wyłącznie sąd właściwy w sprawach upadłości (por. wyrok SN z 7 listopada 2016 r., III UK 13/16, LEX nr 2183503, wyrok NSA z 6 czerwca 2017 r., I FSK 1951/15).