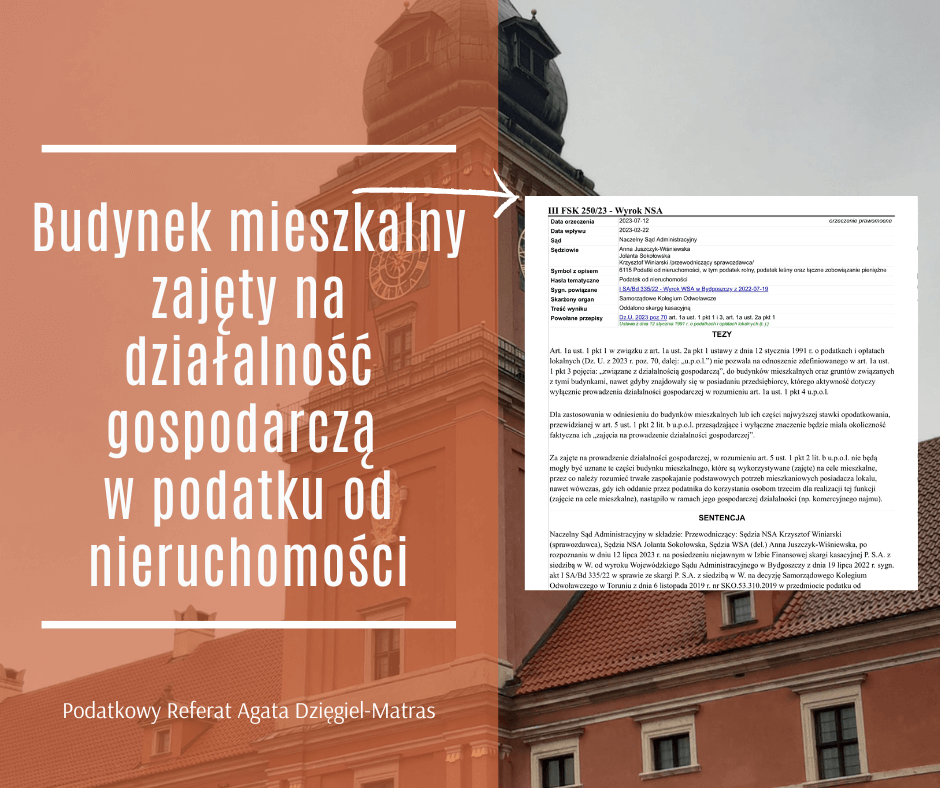

Budynek mieszkalny zajęty na działalność gospodarczą w podatku od nieruchomości.

Jak opodatkować podatkiem od nieruchomości budynki mieszkalne lub ich części, które są w posiadaniu przedsiębiorcy, w przypadku gdy części budynku mieszkalnego są wykorzystywane (zajęte) na cele mieszkalne? Czy krótkotrwały najem lokali mieszkalnych (na dobę lub kilka dni), niezwiązany z zaspokajaniem potrzeb mieszkaniowych oznacza zajęcie lokalu (budynku) mieszkalnego na prowadzenie działalności gospodarczej? Odpowiedzi na powyższe pytania znajdują się w najnowszym wyroku NSA – z 12 lipca 2023 r. sygn. akt III FSK 250/23.

Przepis art. 1a ust. 1 pkt 1 w związku z art. 1a ust. 2a pkt 1 ustawy o podatkach i opłatach lokalnych, nie pozwala na odnoszenie pojęcia „związane z działalnością gospodarczą” do budynków mieszkalnych oraz gruntów związanych z tymi budynkami, nawet gdyby znajdowały się w posiadaniu przedsiębiorcy, którego aktywność dotyczy wyłącznie prowadzenia działalności gospodarczej w rozumieniu art. 1a ust. 1 pkt 4 ustawy o podatkach i opłatach lokalnych. W konsekwencji dla zastosowania w takim przypadku do budynków mieszkalnych lub ich części najwyższej stawki opodatkowania przewidzianej w art. 5 ust. 1 pkt 2 lit. b) ustawy o podatkach i opłatach lokalnych, przesądzające i wyłączne znaczenie będzie miała okoliczność ich „zajęcia na prowadzenie działalności gospodarczej”. Przesłanka „zajęcia na prowadzenie działalności gospodarczej” ma w tym kontekście autonomiczny i zakresowo węższy charakter w stosunku do pojęcia „związany z prowadzeniem działalności gospodarczej” oraz stanowi ona okoliczność faktyczną, a nie prawną.

Przez zwrot legislacyjny „zajęte na prowadzenie działalności gospodarczej” należy rozumieć okoliczność faktyczną polegającą na rzeczywistym/fizycznym wykorzystywaniu (zajęciu) całości albo określonej części budynku mieszkalnego na prowadzenie działalności gospodarczej, tj. prowadzeniu w tej części budynku działalności gospodarczej w rozumieniu art. 1a ust. 1 pkt 4 ustawy o podatkach i opłatach lokalnych.

Za zajęte na prowadzenie działalności gospodarczej nie będą mogły być uznane natomiast te części budynku mieszkalnego, które są wykorzystywane (zajęte) na cele mieszkalne, przez co należy rozumieć trwałe zaspokajanie podstawowych potrzeb mieszkaniowych posiadacza lokalu, nawet wówczas, gdy ich oddanie przez podatnika (np. dewelopera, spółdzielnię mieszkaniową, spółkę komunalną, podmiot działający w formule społecznej agencji najmu albo społecznej inicjatywy mieszkaniowej lub innego właściciela będącego przedsiębiorcą) do korzystania osobom trzecim dla realizacji tej funkcji (zajęcie na cele mieszkalne), nastąpiło w ramach gospodarczej działalności podatnika (np. komercyjnego najmu). Istotne jest to, by w budynku (lokalu) mieszkalnym realizowany był cel polegający na zaspokajaniu potrzeb mieszkaniowych w przedstawionym wyżej rozumieniu. Bez znaczenia pozostaje natomiast okoliczność, czy funkcja ta (tzn. mieszkaniowa) realizowana jest przez podatnika, czy jego najemcę.

Powtarzający się (w założeniu) krótkotrwały odpłatny najem lokali mieszkalnych (na dobę lub kilka dni), niezwiązany z zaspokajaniem potrzeb mieszkaniowych podatnika i jego rodziny lub osób trzecich, zbliżony jest w istocie do świadczenia usług hotelarskich (praktyka coraz bardziej popularna w kurortach oraz miejscowościach mających znaczenie turystyczne) i w związku z tym czynność taka skutkuje zajęciem lokalu (budynku) mieszkalnego na prowadzenie działalności gospodarczej w rozumieniu art. 5 ust. 1 pkt 2 lit. b) ustawy o podatkach i opłatach lokalnych.

Oceniając zatem istnienie związku nieruchomości z prowadzeniem działalności gospodarczej, należy wziąć pod uwagę status podatnika i charakter jego działalności. Jest to szczególnie widoczne w przypadku osób fizycznych, u których obok sfery związanej z prowadzeniem działalności gospodarczej, w każdym przypadku można wyróżnić także sferę prywatną. Nieruchomość posiadana przez przedsiębiorcę będącego osobą fizyczną nie jest związana z prowadzoną działalnością gospodarczą, jeżeli można ją powiązać wyłącznie z jego sferą prywatną. Podobnie w przypadku osób prawnych, których działalność nie ma jednolitego charakteru, gdzie obok działalności gospodarczej występują również inne formy aktywności. Jeżeli w funkcjonowaniu danego podmiotu można wyodrębnić działalność gospodarczą, o której mowa art. 1a ust. 1 pkt 4 ustawy o podatkach i opłatach lokalnych, a także działalność, która nie spełnia tej definicji, to w świetle wyroku Trybunału Konstytucyjnego z 24 lutego 2021 r., SK 39/19, sam fakt prowadzenia przez ten podmiot działalności gospodarczej nie uzasadnia twierdzenia, że wszystkie posiadane przez niego nieruchomości są związane z prowadzeniem działalności gospodarczej w rozumieniu art. 1a ust. 1 pkt 3 ustawy o podatkach i opłatach lokalnych. Przykładem podmiotów, których działalność nie ma jednolitego charakteru mogą być agencje państwowe, stowarzyszenia lub fundacje. Nie można wykluczyć, że w działalności także innych jednostek organizacyjnych da się wyodrębnić sferę działalności gospodarczej oraz sferę, która nie spełnia definicji działalności gospodarczej.