Nowy kod podstawy prawnej do podatku rolnego.

Na portalu dla wierzycieli i organów egzekucyjnych, który wchodzi w skład serwisu Ministerstwa Finansów i zawiera informacje dotyczące zasad sporządzania tytułów wykonawczych oraz przesyłania ich drogą elektroniczną, została opublikowana kolejna wersja słowników podstaw prawnych (stan na 20.01.2022 r.) z nowym kodem podstawy do podatku rolnego.

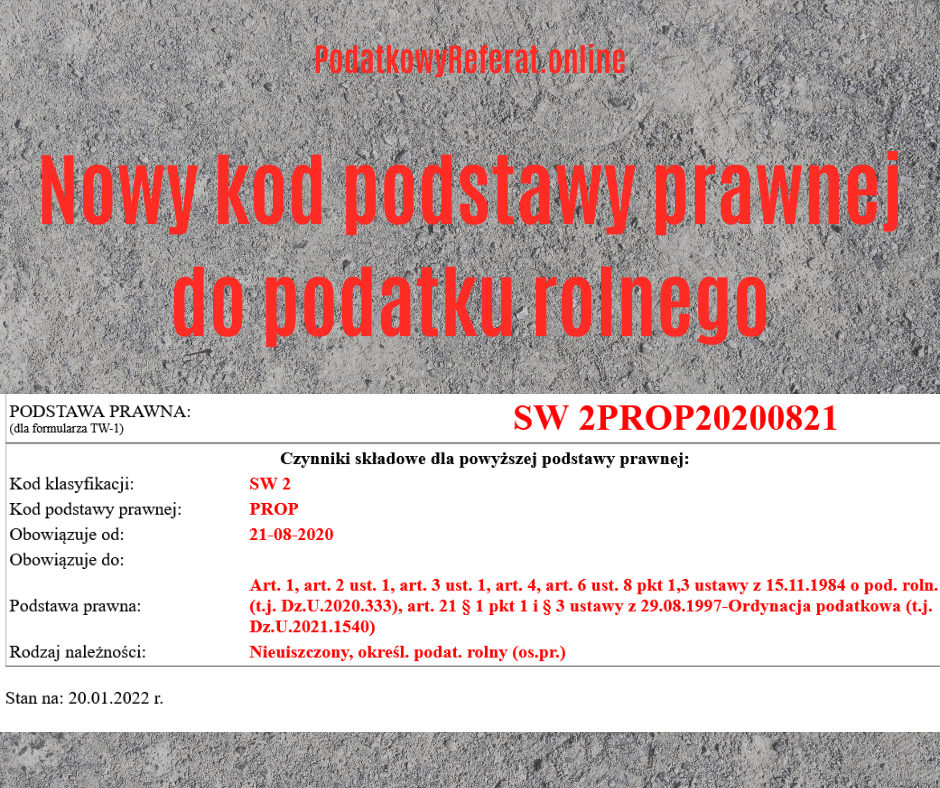

Do słownika podstaw prawnych dodano nowy kod – kod PROP dla należności: Nieuiszczony, określ. podat. rolny (os.pr.) z podstawą prawną: art. 1, art.2 ust.1, art.3 ust.1, art.4, art.6a ust. 8 pkt 1 i 3 ustawy z 15.11.1984 o pod. roln. (t.j. Dz.U.2020.333), art. 21 § 1 pkt 1 i § 3 ustawy z 29.08.1997 – Ordyn. pod.(t.j. Dz.U.2021.1540).

Aktualnie zatem do podatku rolnego obowiązują następujące kody podstaw prawnych:

SW 2PRPD – Nieuiszczony, zadeklarowany podatek rolny – podstawa prawna: Art. 6a ust. 8 ustawy z 15.11.1984 o pod. rolnym (t.j. Dz.U.2020.333), czyli nieuiszczony podatek rolny od osób prawnych w wysokości wykazanej w deklaracji,

SW 2 PRPO – Nieuiszczony, określony podatek rolny z deklaracji – podstawa prawna: Art. 6a ust. 8 ustawy z 15.11.1984 o pod. rolnym (t.j. Dz.U.2020.333) i art. 21 § 3 ustawy z 29.08.1997-Ordynacja podatkowa (t.j. Dz.U.2021.1540), czyli nieuiszczony podatek rolny od osób prawnych w wysokości wynikającej z decyzji, w której określono wysokość zobowiązania podatkowego w wysokości innej niż wykazana w deklaracji,

SW 2 PROP – Nieuiszczony, określ. podat. rolny (os.pr.) – podstawa prawna: Art. 1, art. 2 ust. 1, art. 3 ust. 1, art. 4, art. 6a ust. 8 pkt 1, 3 ustawy z 15.11.1984 o pod. roln. (t.j. Dz.U.2020.333), art. 21 § 1 pkt 1 i § 3 ustawy z 29.08.1997-Ordynacja podatkowa (t.j. Dz.U.2021.1540), czyli nieuiszczony podatek rolny od osób prawnych w wysokości wynikającej z decyzji, w której określono wysokość zobowiązania podatkowego z uwagi na niezłożenie deklaracji,

SW 2 PROL – Nieuiszczony, określony podatek rolny – podstawa prawna: Art. 6a ust. 6 ustawy z 15.11.1984 o pod. rolnym (t.j. Dz.U.2020.333), czyli nieuiszczony podatek rolny od osób fizycznych,

SW 2 PRLA – Nieuiszczone, określone łączne zob. w podatku rolnym, od nieruch. lub leśnym – podstawa prawna: Art. 6c ustawy z 15.11.1984 o pod. rolnym (t.j. Dz.U.2020.333), czyli nieuiszczony podatek rolny oraz jednocześnie podatek od nieruchomości lub podatek leśny pobierany w formie łącznego zobowiązania pieniężnego od osób fizycznych.