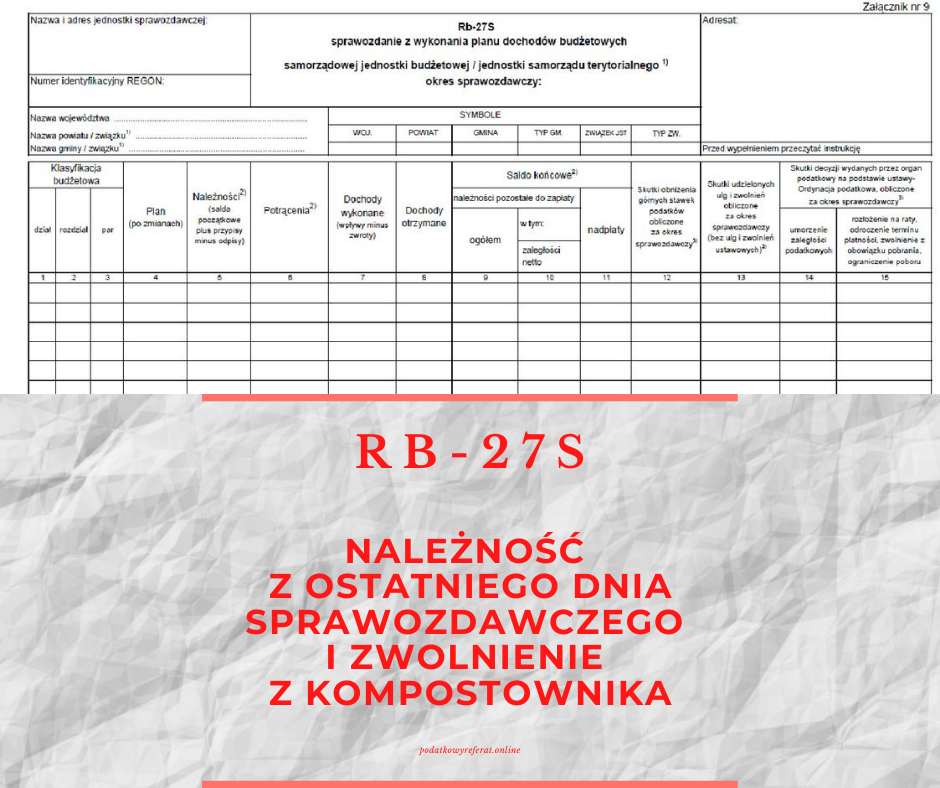

Rb-27S: należność z ostatniego dnia sprawozdawczego i zwolnienie z kompostownika.

W piątkowy poranek powracamy, za sprawą dwóch opublikowanych wyjaśnień Regionalnych Izb Obrachunkowych w Łodzi i w Katowicach, do tematu sporządzania sprawozdania Rb-27S i dwóch kolumn – 10 „Zaległości netto” i 13 „Skutki udzielonych ulg i zwolnień obliczone za okres sprawozdawczy (bez ulg i zwolnień wstawowych). Według wyjaśnień w Rb-27S w kolumnie „Zaległości netto” nie wykazuje się należności przypadających na ostatni dzień sprawozdawczy, natomiast w kolumnie „Skutki udzielonych ulg i zwolnień” wykazuje się zwolnienia w opłacie za gospodarowanie odpadami komunalnymi właścicieli nieruchomości zabudowanych budynkami mieszkalnymi jednorodzinnymi kompostujących bioodpady.

RIO w Łodzi w piśmie znak WA 4120-15/2020/w z 9 lipca 2020 r. odpowiada na pytanie: Czy w sprawozdaniu Rb-27S w kolumnie „zaległości netto” należy wykazywać należności, których termin płatności przypada na ostatni dzień okresu sprawozdawczego?

W odpowiedzi RIO w Łodzi potwierdza, że należność z terminem płatności przypadającym na ostatni dzień okresu sprawozdawczego sporządzanego sprawozdania Rb-27S nie jest jeszcze w tym dniu zaległością mimo, że sprawozdanie sporządza się w późniejszym terminie i wiadomo, że należność w tym dniu nie została dokonana. Aby należność była wykazana w kolumnie „zaległość netto” musi minąć termin zapłaty, zaległość powstaje bowiem od dnia następnego po dniu terminu płatności.

Oznacza to zatem, że należność z terminem płatności przypadającym na ostatni dzień okresu sprawozdawczego Rb-27S (31 marca, 30czerwca, 30 września i 31 grudnia), która nie została zapłacona do tego dnia nie powinna być wykazywana w kolumnie 10 „Zaległość netto”, bowiem nie jest jeszcze w tym dniu zaległością. Zaległość powstaje od dnia następnego po dniu terminu płatności, a wykazywane w sprawozdaniu Rb-27S należności w kolumnie „zaległości netto”, muszą spełnić warunki: upłynął termin do zapłaty i mogą być egzekwowane.

Pełna treść wyjaśnienia RIO w Łodzi: http://www.bip.lodz.rio.gov.pl/?bip_id=2627&cid=38

RIO w Katowicach w piśmie WA-023/57/20 z 22 lipca 2020 r. odpowiada natomiast na pytanie o ujęcie w sprawozdaniu Rb-27S w kolumnie 13 „Skutki udzielonych ulg i zwolnień obliczone za okres sprawozdawczy (bez ulg i zwolnień ustawowych)” skutków udzielonego zwolnienia z opłaty za gospodarowanie odpadami komunalnymi właścicieli nieruchomości zabudowanych budynkami mieszkalnymi jednorodzinnymi kompostujących bioodpady stanowiące odpady komunalne w kompostowniku przydomowym.

W odpowiedzi RIO w Katowicach wskazuje, że rada gminy ma obowiązek uchwalenia przedmiotowego zwolnienia w opłacie za gospodarowanie odpadami komunalnymi, a przepis (art. 6k ust. 4a ustawy o utrzymaniu porządku i czystości w gminach) stanowi podstawę do uchwalenia tego zwolnienia. Tym samym zwolnienie to nie ma charakteru zwolnienia ustawowego. Aby można było mówić o zwolnieniu ustawowym, konkretny przepis ustawy powinien brzmieć „zwalnia się”, czego brak w rozpatrywanym przypadku. Zatem, skutek udzielonego przez organ stanowiący zwolnienia w opłacie za gospodarowanie odpadami komunalnymi, należy ująć w kolumnie 13 „Skutki udzielonych ulg i zwolnień obliczone za okres sprawozdawczy (bez ulg i zwolnień ustawowych)” sprawozdania Rb-27S z wykonania planu dochodów budżetowych jednostki samorządu terytorialnego.

Pełna treść wyjaśnienia RIO w Katowicach – art. 6k ust. 4a ustawy z dnia 13 września 1996 r. o utrzymaniu porządku i czystości w gminach: https://riokatowice.bip.net.pl/?p=document&action=show&id=4419&bar_id=12495

Edit:

Ministerstwo Finansów w piśmie z 30 marca 2021 r. ST2.4761.43.2021 wskazuje, że skutki zwolnienia z opłaty za gospodarowanie odpadami komunalnymi właścicieli nieruchomości zabudowanych budynkami mieszkalnymi jednorodzinnymi kompostujących bioodpady stanowiące odpady komunalne w kompostowniku przydomowym należy uwzględnić w kol. 13 „Skutki udzielonych ulg i zwolnień obliczone za okres sprawozdawczy (bez ulg i zwolnień ustawowych)” sprawozdania Rb-27S: https://podatkowyreferat.online/stanowisko-mf/